امور مالی شخصی, آزادی مالی, آموزش بیزینس, آموزش سرمایه گذاری, آموزش فروش, آموزش کسب و کار, آموزش مالی, آموزش های مالی, استقلال مالی, املاک و مستغلات, املاک و مستغلات لوکس, امنیت شغلی, بازاریابی املاک, برنامه ریزی مالی, برنامه مالی, برنامه مالی شخصی, بیزینس, پول, جریان وجوه نقد, دستیابی به اهداف, رازهای مالی, راه های کسب ثروت, راهنمای امور مالی شخصی, رشد و توسعه فردی, رشد و توسعه کسب وکار, رهبری, سرمایه گذاری, کارآفرینی, کسب ثروت, کسب سود, کسب و کار, کلاس های سرمایه گذاری, کلید موفقیت, مدیریت, مدیریت پول, مدیریت ریسک, مربی شخصی امور مالی, مشاوره مالی, موفقیت, موفقیت در کسب و کار, نبوغ مالی, هوش مالی, ویژگی های رهبری

راهنمای مبتدیان برای امور مالی شخصی- قسمت اول

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

نحوه و چرایی روش مربی من با به اصطلاح کارشناسان مالی متفاوت است

امور مالی شخصی یک معامله بزرگ است. به نظر می رسد هر گوشه ای که در عصر اطلاعات بچرخید، با کسی روبرو می شوید که به شما مشاوره مالی می دهد

امور مالی شخصی چیزی فراتر از مدیریت پول شماست تا بتوانید به اهداف مالی خود برسید. مربی من ، امور مالی شخصی را راهی برای آزادی مالی تعریف می کرد

چیزهای زیادی در این مورد وجود دارد، از داشتن خانه رویایی، داشتن پول کافی برای بچه ها برای رفتن به دانشگاه، بازنشستگی زودهنگام… و همه چیز در این بین

متأسفانه، اکثر به اصطلاح کارشناسان مالی ، مشاوره پولی بدی می دهند

زمانی که من کتاب جعبه ابزارثروت را منتشر کردم ، این کتاب یکی از پرفروش ترین کتاب مالی شخصی است. اما مطابق طبیعت من، این برخلاف توصیههای مالی استاندارد زمانه بود – همان توصیههای مالی که امروزه رایج است مانند رفتن به مدرسه، یافتن شغل خوب، پسانداز برای بازنشستگی، رهایی از بدهی – و لیستی که ادامه دارد

در این راهنمای مبتدیان برای امور مالی شخصی، من دانشی را که مربی ام در مورد پول، نحوه کارکرد آن، و اینکه چگونه می تواند به شما کمک کند تا شما را ثروتمند کند به اشتراک گذاشته است، با شما به اشتراک می گذارم

ما موضوعات زیر را پوشش خواهیم داد، که پایه های مالی شخصی هستند، اما با برداشت من از آنها، که در هیچ جای دیگری نخواهید شنید

راهنمای مبتدیان برای امور مالی شخصی

قسمت اول

الف- بودجه بندی

الف -۱-ابتدا برای خودت پرداخت کن

الف-۲-صورت مالی شخصی

الف-۳-صورت درآمد

الف-۴-ترازنامه

ب-پس انداز سرمایه گذاری نیست

ب-۱-دارایی ها در مقابل بدهی ها

ب-۲-جریان نقدی در مقابل سود سرمایه

ب-۳-چرا سرمایه گذاری بر پس انداز غلبه می کند

قسمت دوم

دوم-۱-نحوه استفاده از بدهی

دوم-۲-امتیاز اعتباری شما

دوم-۳-نحوه مالیات بر درآمد شما

دوم-۴-جوان بازنشسته شوید، ثروتمند بازنشسته شوید

دوم-۵-نکات مالی شخصی مربی من

الف- راه مربی من برای بودجه بندی

ساختن و حفظ بودجه یک عنصر ضروری برای موفقیت در امور مالی شخصی است. این نقشه راه برای امور مالی شماست. اکثر کارشناسان مالی بودجه بندی را تماماً به ایجاد تعادل بین درآمد و هزینه های شما می پردازند. من ترجیح می دهم در مورد بودجه بندی به عنوان راهی برای ایجاد درآمد بیشتر و گسترش امکانات خود صحبت کنم

در اینجا بیشتر کارشناسان مالی پیشنهاد میکنند که بودجه بسازید

ابتدا درآمد خود (همه پولی که به دست می آورید) و هزینه های خود (هر صورت حسابی که در یک دوره زمانی معین برای آن پرداخت می کنید) را فهرست کنید. اکثر بودجه ها درآمد و هزینه های شما را به صورت ماهانه تقسیم می کنند

در مرحله بعد، کارشناسان به شما پیشنهاد می کنند تا زمانی که بودجه متعادلی داشته باشید، هزینه های خود را کاهش دهید

مربی من همیشه به من یاد میداد که این مهم نیست که چقدر در میآوری، بلکه مهم این است که چقدر نگه میداری. بنابراین در حالی که روش عمومی پذیرفته شده است افزایش درآمد شما همیشه ایده خوبی است، ما با هزینه های محدود شما مخالفیم. مربی من معتقد است که در نهایت باید برای گسترش امکانات خود تلاش کنید تا بتوانید هزینه های خود را افزایش دهید تا از پس هر آنچه که می خواهید برآیید

در ادامه در این راهنما در مورد چگونگی انجام این کار بحث خواهیم کرد

الف-۱- ابتدا برای خودتان پرداخت کنید

من از طریق روشی ساده به نام «ابتدا برای خودتان پرداخت کنید» به موفقیت دست یافتم. اساساً، این راهی برای اولویت بندی پس انداز مالی و سرمایه گذاری شما است و آن را به عنوان هزینه ای در بودجه شما تبدیل می کند … مهمترین مورد

در اینجا نحوه عملکرد آن آمده است. با هر دلاری که وارد می شود، ۳۰ درصد را در سه حساب یا قلک قرار بدهید

حساب پس انداز (۱۰%)-

این حساب بالشتکی برای موارد اضطراری پیش بینی نشده است

حساب سرمایه گذاری (۱۰%)-

این وجوه برای یک فرصت سرمایه گذاری عالی تخصیص داده شده است، بنابراین من آماده هستم تا زمانی که مورد توجه من قرار گرفت، حرکتی انجام دهم

حساب خیریه (۱۰%)-

به قول معروف «هر آنچه ببخشی و دریافت خواهی کرد». جمله دیگری که شنیده ایم این است که “خدا نیازی به دریافت ندارد، اما انسان ها باید پردخت کنند.” خیریه ابزار قدرتمندی است که مزایای زیادی برای همه افراد گرفتار و دارای مشکل دارد

در اینجا نحوه اعمال این فلسفه در عمل آمده است. ما ۱۰٪ را به حساب پس انداز عمومی، ۱۰٪ دیگر را به حساب سرمایه گذاری خود و ۱۰٪ نهایی را به یک حساب خیریه اختصاص می دهیم. این بسیار عملی و آسان به نظر می رسد، با این حال، مانند بسیاری از امور مالی شخصی، گفتن آن آسان تر از انجام دادن آن است

الف-۲- بودجه بندی با صورت مالی شخصی

بسیاری از مردم شروع به بودجه بندی امور مالی خود با استفاده از یک صفحه گسترده الگو می کنند که درآمد و هزینه های ماهانه آنها را ردیابی می کند. اگرچه این مفید است، اما کل تصویر مالی را به شما نشان نمی دهد

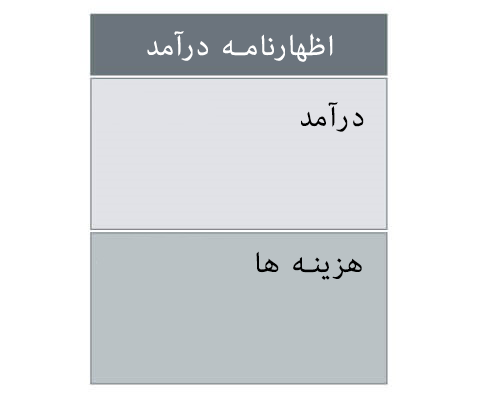

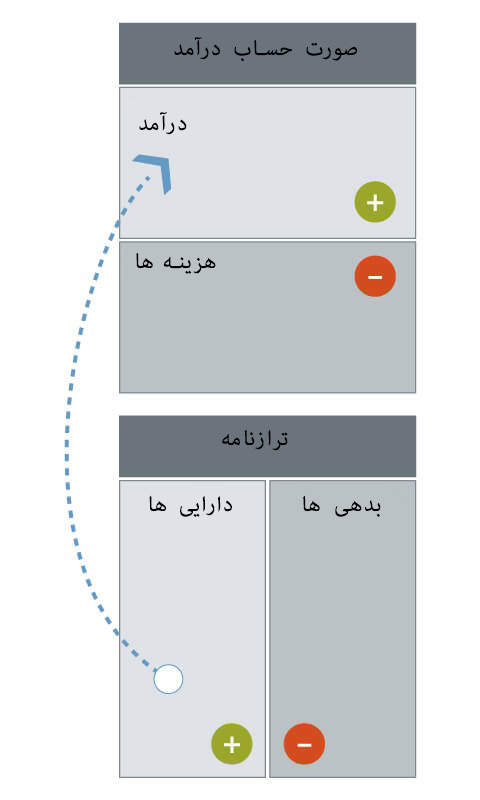

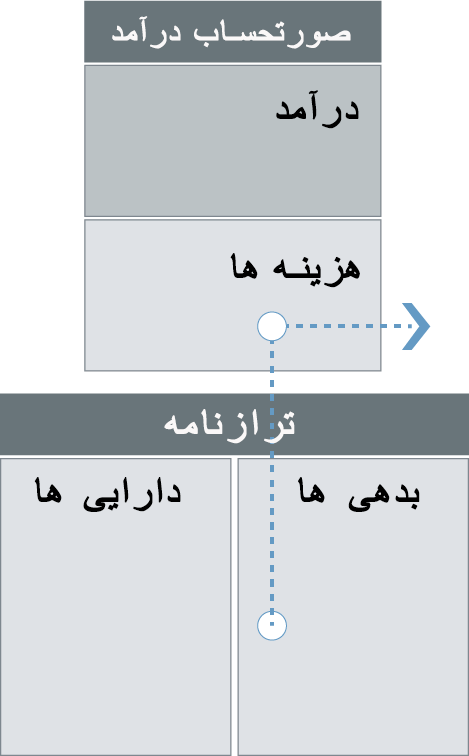

من ترجیح می دهم به مردم نشان دهم که چگونه از صورت های مالی شخصی استفاده کنند. خیلی ساده، در اینجا عناصر یک صورت مالی شخصی وجود دارد

قسمت اول نمودار صورت سود و زیان را با دو ردیف با برچسب درآمد و هزینه نشان می دهد. اینجا جایی است که اکثر صفحات گسترده الگو متوقف می شوند

مربی من صورت مالی شخصی را با گنجاندن قسمت دوم نمودار، ترازنامه تکمیل میکرد. ترازنامه از دو ستون با برچسب دارایی ها و بدهی ها تشکیل شده است

با درک رابطه بین صورت سود و زیان و ترازنامه صورت مالی شخصی خود، متوجه می شوید که پول شما به چه سمتی حرکت می کند و اینکه آیا شما را ثروتمند می کند یا خیر

الف-۳- صورت درآمد یک صورت مالی شخصی

هر پولی که به خانواده شما وارد می شود از طریق ستون درآمد در صورت درآمد شما جریان می یابد. این شامل سه نوع درآمد است

درآمد عادی

این شامل پولی است که برای آن کار می کنید، مانند دستمزد، انعام، حقوق، و کمیسیون شغل یا کسب و کارتان

درآمد سبد سرمایه گذاری

درآمد پرتفوی شامل سود حاصل از فروش هرگونه سرمایه گذاری است. به اینها سود سرمایه نیز گفته می شود که شامل فروش سهام، مشاغل و املاک و مستغلات می شود

درآمد غیرفعال

این درآمد شامل درآمد حاصل از اجاره املاک، مشارکت های محدودی است که در آنها سرمایه گذاری می کنید اما فعالانه شرکت نمی کنید و سایر شرکت های مشابه. درآمد غیرفعال یا جریان نقدی مثبت نیز میتواند از سود حسابهای پسانداز، اوراق قرضه، سیدی، سود سهام، حق امتیاز ثبت اختراع از چیزهایی که ایجاد کردهاید، حق امتیاز ثبت اختراع از کتابها، آهنگها و دیگر آثار اصلی شما باشد

توجه به این نکته مهم است که نه تنها نحوه کسب درآمد از سه نوع درآمد بلکه نحوه مالیات بر پولی که به دست می آورید نیز اهمیت دارد. ما بعداً در این راهنما در مورد مالیات بحث خواهیم کرد.

الف-۴- ترازنامه یک صورت مالی شخصی

ترازنامه شامل دارایی ها و بدهی ها می شود. به عبارت ساده، دارایی ها پول را در جیب شما می گذارند. بدهی ها پول را از جیب شما خارج می کنند

دارایی ها

حسابدار معمولی به شما خواهد گفت که یک دارایی “چیزی با ارزش پولی است که متعلق به یک فرد یا شرکت است.” با این تعریف، ساعت زنگ دار و ظروف روزمره شما می توانند دارایی در نظر گرفته شوند

مربی من مخالفت میکرد. جایی که اکثر حسابداران میخواهند سهام، جواهرات، محل سکونت شخصی، ماشینهای شما، داراییهای سرمایهگذاری مشترک شما را طبقهبندی کنند، مربی من این کار را نمیکرد. مربی من تا روزی که آنها را نفروختی باور نداشت که آنها ارزشی داشته باشند

با استفاده از تعریف مربی من: دارایی چیزی است که پول را در جیب شما می گذارد، چه شما کارکنید چه نه

چرا تعریف ما اینقدر محدود است؟ زیرا ساعت یا بشقاب ، شما را به آزادی مالی نزدیکتر نمی کند. خرید آنها پول را در جیب شما نمی گذارد

بدهی ها

برای مقابله با تعریف سنتی یک بدهی، اکثر متخصصان حسابداری به شما خواهند گفت که بدهی “تعهدی برای پرداخت مبلغی که به طلبکاران، چه یک فرد یا یک سازمان دارید ” یعنی بدهکار هستید

مربی من بدهی یا تعهد را به عنوان چیزی تعریف می کند که پول را از جیب شما خارج می کند

می توانید معضل را ببینید. اکثر مردم (و بانکداران) مرسدس بنز خود را دارایی می دانند زیرا ارزش دارد. با این حال، من مرسدس بنز را به عنوان یک بدهی برای شما درج می کنم زیرا هر ماه از جیب شما پول خارج می کند

اما برخی میگویند که پول آن را کامل پرداخت کرده اند ” شما رقابت می کنید. ممکن است وام خودروخود را پرداخت کنیدد، اما هزینه بنزین، نگهداری، تعمیرات و بیمه خودرو چطور؟

بزرگترین نقطه سردرگمی که با مردم مواجه می شوم این است که می گوییم خانه شما یک دارایی نیست. وقتی و به خاطر آن انتقادات زیادی دریافت میکنیم، به خصوص زمانی که روزگار پررونق باشد و مردم به روی خانههایشان وام میگرفتند. اما زمانی که بازار املاک و مستغلات سقوط کرد، مردم متوجه شدند که بدهی خانه هایشان بیشتر از ارزش آن بود آنها متوجه شدند خانهشان یک دارایی نیست

به همین دلیل است که درک ترازنامه شما بسیار مهم است

مردم به بدهی ها، دارایی های خود و به دارایی ها بدهی خود می گویند یعنی معکوس عمل میکنند. هر زمان اقتصاد میچرخد، بسیاری از مردم با آن واقعیت تلخ روبرو میشود

به بیان ساده، اگر تمام چیزی که دارید بدهی است (و این شامل خانه شما نیز می شود، زیرا هر ماه پول از جیب شما خارج می شود)، حتی اگر بودجه خود را متعادل کنید، برای ثروتمند شدن مشکل خواهید داشت

با این حال، اگر علاوه بر سایر منابع درآمد، داراییهایی دارید که هر ماه جریان نقدی ایجاد میکنند، زمان بسیار آسانتری برای ثروتمند شدن خواهید داشت

دلیل اینکه من ابتدا برای خودم پول پرداخت میکنم این است که به آن پول برای خرید دارایی هایی نیاز دارم که هر ماه درآمد منفعل بیشتری را فراهم می کند. سپس از آن درآمد برای خرید بدهیهایم استفاده میکنم، نه درآمد حاصل از حقوق. این روش ساده ای است که من برای ثروتمند شدن در نظر گرفتم و رویکردی بسیار متفاوت از سایر توصیه های مالی است

ب) چرا پس انداز کنندگان بازنده هستند؟

بله درست خواندید من معتقدم که پس انداز کنندگان بازنده هستند. نه از نظر شخصی، بلکه از نظر مالی

این ممکن است گیج کننده باشد زیرا من به تازگی به فلسفه سه قلک پرداختم که در آن از صرفه جویی ۱۰ ٪ از درآمد شما دفاع کردم. با این حال، همانطور که نوشتم، “این حساب بالشتکی برای شرایط اضطراری پیش بینی نشده یا فرصت های ویژه ای است که زندگی شما را بهبود می بخشد.” این چیزی نیست که بتوان برای امنیت مالی یا بازنشستگی به آن اعتماد کرد. این فقط یک حساب مایع برای آخرین توقف است.

اکثر “کارشناسان” مالی به مردم توصیه می کنند که پس انداز را به عنوان وسیله اصلی بازنشستگی خود پس انداز کنند. پس انداز به اشکال مختلفی انجام می شود. میتوانید در یک حساب پسانداز با سود حداقلی پسانداز کنید، پول خود را در 401(k) با امید به دست آوردن برخی سودهای بازار قرار دهید، یا بخش بزرگی از نقدینگی خود را در خانه شخصی خود قرار دهید

صرف نظر از این، اکثر مشاوران مالی طرفداران بزرگ سود مرکب هستند، به موجب آن هر سال سود پرداختی به پول شما شامل سود قبلی است که قبلاً داشته اید. با شرایط مناسب، عمدتاً نرخ بهره بالا و ترکیب مکرر، قدرتمند است. با این حال، اکثر مردم دارای نرخ بهره پایین یا ترکیب نادر هستند

همچنین اکثر مردم از تورم مرکب آگاه نیستند. این به سادگی به این معنی است که همزمان با افزایش پس انداز شما، هزینه خرید کالا نیز افزایش می یابد. اساساً، ممکن است شما دلارهای بیشتری از پس انداز داشته باشید، اما قدرت خرید آن دلارها کمتر است – یک وضعیت ضرر. برای اینکه ثروتمند شوید و راحت بازنشسته شوید، باید با نرخی بسیار سریعتر از تورم درآمد کسب کنید

بنابراین منظور من از گفتن “پس انداز کنندگان بازنده هستند” همه پس انداز کنندگان نیست. منظورم نوع خاصی از محافظ است. یعنی کسانی که فعالیت مالی اولیه شان پس انداز است، به این امید که آنها را ثروتمند کند یا برای بازنشستگی آماده کند

برای درک این موضوع، مهم است که یکی دیگر از ضروریات مالی شخصی مربی من را درک کنید: اینکه چگونه از دارایی ها برای پرداخت بدهی های خود استفاده کنید

ب-۱- روشن کردن تفاوت بین دارایی ها و بدهی ها

سال ها پیش، من یک قایق بادبانی می خواستم. من پولی برای آن نداشتم و می دانستم که این یک بدهی بزرگ است. به جای صرفهجویی در خرید قایق، همانطور که بسیاری از مردم انجام میدهند، من میخواستم راهی خلاقانهتر و از نظر مالی هوشمندتر برای استطاعت آن پیدا کنم

بنابراین، طبق تحقیقاتی که انجام داد، متوجه شد که چگونه قایق را با یک شرکت اجارهکننده قرارداد ببندم، و درآمد حاصل از اجارهنامه ، بدهی من را در قایق پوشش میدهد. من صاحب یک بدهی لوکس شدم و آن نیز برای من یک دارایی شد. این برنده شدن در پول است. پس انداز و سپس خرید کردن نیست

ب-۲- جریان نقدی و سود سرمایه

دومین موضوع مالی شخصی مربی من که برای درک اینکه چرا پس انداز کنندگان بازنده هستند، ضروری است، تفاوت بین جریان نقدی و سود سرمایه است

همانطور که در بخش قبلی در مورد بودجه بندی اشاره کردم، جریان نقدی درآمدی است که بدون اینکه شما برای آن کار کنید از یک دارایی مانند یک دارایی سرمایه گذاری شده، یک تجارت، یک محصول مانند یک کتاب و غیره به دست می آید. به آن درآمد غیرفعال می گویند. کمترین درآمد مشمول مالیات؛ ثابت و قابل اعتماد است

سود سرمایه درآمدی است که بر اساس قیمت نسبی چیزی که در حال افزایش است به دست می آید. شما سود سرمایه ای را تشخیص نمی دهید مگر اینکه چیزی را بفروشید، و تنها پس از آن پول در جیب شما قرار می گیرد – اگر به اندازه کافی خوش شانس باشید که با سود بفروشید. به عایدی سرمایه بسیار زیاد مالیات تعلق میگیرد. من از سود سرمایه بدم نمی آید، اما آنها بیشتر شبیه تزیین روی کیک هستند. اگر آنها را به دست بیاورم، خوشحال می شوم، اما برای آنها سرمایه گذاری نمی کنم

ب-۳- چرا سرمایه گذاران برنده واقعی در امور مالی شخصی هستند

من با ناراحتی بسیاری از کارشناسان امور مالی شخصی روبرو شده ام وقتی گفته ام که خانه شما یک دارایی نیست. برای این افراد به اصطلاح متخصص، خانه بزرگترین دارایی شما محسوب می شود. این به این دلیل است که آنها یک دارایی را متفاوت از ما در جعبه ابزارثروت تعریف می کنند

به یاد داشته باشید، تعریف ساده ما این است که اگر پول را در جیب شما بگذارد، یک دارایی است. اگر پول را از جیب شما خارج کند، یک بدهی است

خانه شخصی شما یک بدهی است زیرا پول را از جیب شما خارج می کند. فقط اگر آن را برای سود بفروشید باعث کسب سود سرمایه می شود، دوباره اگر خوش شانس باشید

با این حال، با یک سرمایهگذاری ملکی، میتوانید درآمدی را هر ماه به صورت اجاره، استهلاک هر سال به دست آورید که بدهی مالیاتی شما را کاهش میدهد و تمام هزینههای نگهداری از مالیات کسر میشوند. این قدرت سرمایه گذاری در مقابل پس انداز است، که داشتن خانه اساساً نوعی پس انداز است، البته با ریسک بیشتر

نه تنها این، من میتوانم یک دارایی سرمایهگذاری را مجدداً تامین مالی کنم تا نقدینگی سهام را حذف کنم و آن را در سرمایهگذاریهای بیشتری در داراییها به کار ببرم. این مفهومی به نام سرعت پول است و نحوه ثروتمند شدن در اقتصاد امروز است که به کاربران هوشمند بدهی (سرمایه گذاران) پاداش می دهد و پس انداز کنندگان پول را مجازات می کند

اولین قدم شما برای آزادی مالی

تاکنون توضیح دادهام که چگونه دستیابی به آزادی مالی با دانستن اینکه در کجا هستید آغاز میشود. تکمیل یک صورت مالی شخصی اولین مرحله کشف است. با درک تفاوت بین دارایی ها و بدهی ها، جریان نقدی و سود سرمایه، و اینکه چرا پس انداز کنندگان بازنده هستند، قسمت اول از راهنمای مالی شخصی ما را به پایان می رسانید. زمانی که به شما کمک میکنیم بفهمید که همه بدهیها برابر نیستند، مالیاتها چگونه میتوانند شما را ثروتمند کنند و چرا قواعد قدیمی پول به شما کمک نمیکند تا برای همیشه بازنشسته شوید، حتماً قسمت دوم راهنمای ما را بررسی کنید

:برای مطالعه بیشتر توصیه میشود