برنامه ریزی مالی, آزادی مالی, آموزش بودجه بندی, آموزش تجارت, آموزش سرمایه گذاری, آموزش فروش, آموزش کسب وکار, آموزش مالی, آموزش های مالی, استقلال مالی, بحران اقتصادی, برنامه بازنشستگی, برنامه مالی, برنامه مالی شخصی, بودجه بندی, پول, تجارت, تنوع در سبد سرمایه گذای, جریان نقدینگی, جریان وجوه نقد, چگونه یک میلیونر شویم, دستیابی به اهداف, رازهای مالی, راه های کسب ثروت, راه های محافطت از پول, رشد و توسعه فردی, رشد و توسعه کسب وکار, روندهای تجاری, سرمایه گذاران طلا, سرمایه گذاری, سرمایه گذاری با پول دیگران, کلاس های سرمایه گذاری, کلید موفقیت, مدیریت, مدیریت پول, مدیریت ریسک, مربی شخصی امور مالی, مشاوره مالی, منابع جایگزین, موفقیت, نبوغ مالی, نظریه پولی, هوش مالی, ویژگی های رهبری

با چند مرحله ساده یک برنامه مالی شخصی ایجاد کنید

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

به یاد داشته باشید: یک مرد یا یک زن هرگز یک برنامه مالی نیست، پس وقت آن است که یاد بگیرید چگونه به خودتان تکیه کنید

وقتی کوچک بودم یکی از کارتون های مورد علاقه من سیندرلا بود. من عاشق تماشای فرشته ای بودم که لباسهای سیندرلا را به شکل جادویی به یک لباس شاهزاده خانم زیبا تبدیل میکرد تا بتواند در مراسم جشن شرکت کند، شاهزادهاش را پیدا کند و تا ابد شاد زندگی کند

وقتی بزرگ میشدم، آن رویا در ذهنم بود

اما هر چه سنم بالاتر می رفت، بیشتر می دیدم که زنان و مردان بسیاری در زندگی واقعی این خیال را می خرند و می دیدم که چند بار آن شاهزاده یا پرنس و قلعه به زندانی برای آنها تبدیل شده است که این افراد را از دستیابی به استقلال مالی و خودکفایی باز می دارد. طولی نکشید که فهمیدم خوشبختی مالی از یک مرد یا یک زن نخواهد بود. فقط میتواند از خود افراد بوجود بیاید

مشکل طولانی مدت مجموعه سیندرلا

پس از تماشای برخی از فیلم های کلاسیک شاه و شاهزاده خانم ها، تعجبی ندارد که بسیاری از افراد در عصر حاضر برای حل مشکلات مالی خود به یک مرد یا یک زن مراجعه می کنند. آنها به جای اینکه مالکیت زندگی خود را به دست بگیرند، تمام اعتماد خود را به یک دوست پسر یا شوهر یا دوست دختر یا همسر برای به دست آوردن پول و رسیدگی به خوشبختی در امور مالی می گذارند

این مجموعه سیندرلا هزاران زن یا مرد را به تصمیم گیری های بسیار مشکوک سوق داده است، مانند

ازدواج برای پول-

در یک رابطه بد باقی می مانند زیرا می ترسند به تنهایی نتوانند از نظر مالی به موفقیت برسند-

به یک طرف اجازه دهید تمام تصمیمات کلیدی مالی را بگیرد-

پذیرش این افسانه که مردان با پول بهترکار میکنند-

به چالش کشیدن تصمیمات مالی یک طرف از ترس آسیب رساندن به نفس آنها-

سکوت برای حفظ آرامش-

و این لیست ادامه و ادامه دارد-

شکستن این چرخه و آموزش نسل بعدی که یک زن یا یک مرد یک برنامه مالی نیست و فقط آنها می توانند آزادی مالی خود را به عهده بگیرند، مهمتر از همیشه است

زنان در حال برداشتن پیشرفت های بزرگ هستند

خوشبختانه، اتکای زنان به مردان در حال بهبود است. زنان بیشتر و بیشتر به طور فعال به دنبال مشاغل، راه اندازی مشاغل و سرمایه گذاری در دارایی ها هستند. زنان نیز برای ازدواج بیشتر منتظر میمانند. بر اساس مجله بریدز که دادههای اداره سرشماری ایالات متحده را جمعآوری کرده است، «میانگین سن ازدواج اول برای زنان ۲۷ سال و برای مردان ۲۹ سال است» – آماری که در ۵۰ سال گذشته به طور پیوسته افزایش یافته است

این به خوبی برای افرادی است که زمان بیشتری برای کشف شغل و یادگیری کنترل امور مالی خود قبل از ازدواج دارند

با این حال، افسانههای متعددی هنوز وجود دارد که میگویند مردان در امور مالی بهتر از زنان هستند، و شوخی در مورد رفتن به دانشگاه برای کسب مدرک «خانم» هنوز در میان زنان هزاره رواج دارد

ازدواج نفسا هیچ اشکالی ندارد. اما این کلمه کلیدی است: شریک. یعنی در همه چیز در رابطه با هم برابر بودن، به خصوص پول. و واقعیت غم انگیز این است که برای بسیاری از زنان امروزی صادق نیست

بسیاری از زنان هنوز در خانواده خود با نابرابری روبرو هستند. برخی از آنها در تصمیم گیری های مالی حرفی ندارند و در عوض اجازه می دهند همسرشان تمام کارها را انجام دهد. با این حال، این استراتژی اغلب بر سر آنها خراب می شود، اما زمانی که زندگی آنها را به گلوله انحنا می اندازد و آن برنامه مالی را به هم می زند

طلاق، مرگ، از دست دادن شغل، رکود اقتصادی، اینها تنها چند مورد از مواردی هستند که می توانند برنامه مالی “عالی” تکیه کردن به شخص دیگری برای مدیریت پول خود را خراب کنند. بسیاری از افراد با این واقعیت بیدار می شوند که وقتی زندگی یک شبه تغییر می کند، آنها آمادگی آن را ندارند. زنان و مردان بیشتر و بیشتری کنترل امور مالی خود را در دست می گیرند، اغلب برای اولین بار در زندگی خود

خودتان برنامه مالی خود هستید

بعد از من تکرار کنید: هرگز نباید به کسی وابسته باشید که برنامه مالی شما باشد – و قطعاً شامل همسر، زن ، دولت، یک مشاور مالی یا خانواده شما می شود. همه آن چیزها را می توان بدون هیچ اطلاع قبلی به دلایلی از دست داد. تنها کسی که می توانید به او تکیه کنید تا در تمام طول زندگی در کنار شما باشد، خودتان هستید

شاید شما خوشبخت ازدواج کرده اید. شاید شما یک مشاور مالی عالی یا ثروت از ارث خانوادگی دارید که به شما کمک می کند. در هر شرایطی که هستید، باید کنترل امور مالی خود را به دست بگیرید، به طوری که مهم نیست چه اتفاقی می افتد، بتوانید قوی تر از همیشه به عقب برگردید. و این با جمع آوری برنامه مالی منحصر به فرد خود شروع می شود

چگونه برنامه مالی خود را ایجاد کنید – در سه مرحله آسان

آیا آماده اید تا برنامه مالی شخصی خود را بسازید؟ در اینجا مراحلی وجود دارد که باید دنبال کنید

شاید بخواهید کنترل بیشتری بر زندگی و امور مالی خود داشته باشید. شاید شما بدهکار هستید و می خواهید از زنجیره پرداخت بدهی رها شوید. شاید اخیراً طلاق یا تغییر دیگری در سبک زندگی خود داشتهاید که باعث میشود برنامه مالی خود را جمعآوری کنید. هر چه که هست، دلیل اینکه چرا این سفر را شروع می کنید، کاملا واضح است. آن را محکم نگه دارید. آن را روی یک یادداشت پس از آن بنویسید و در جایی قرار دهید که بتوانید آن را ببینید. دلیل شما باعث میشود در مواقعی که همه چیز طبق برنامه پیش نمیرود، یا زمانی که شروع به شک به خود میکنید، گذر کنید. داشتن یک انگیزه قانع کننده شما را ادامه می دهد

وضعیت مالی امروز خود را بررسی کنید. وضعیت مالی شما در حال حاضر چگونه است؟ با پرسیدن این سوال از خود مشخص کنید که چقدر ثروتمند هستید: اگر امروز کار را متوقف کنم، چند روز میتوانم از نظر مالی زنده بمانم؟

به هزینه های ماهانه خود نگاه کنید. مقدار پولی که در پس انداز، سهام و جریان نقدی دارید را اضافه کنید. سپس، وقت آن است که عدد ثروت خود را محاسبه کنید

این معادله را دنبال کنید

درآمد شما ÷ هزینه های ماهانه = ثروت شما

بسیاری از مردم از یادگیری این عدد شگفت زده می شوند – بنابراین اگر شما را شوکه کرد، اشکالی ندارد. دانستن آن نیمی از نبرد است و امیدوارم به اندازه کافی انگیزه شما را برای ایجاد تغییراتی در آینده مالی خود فراهم کند

یک- دلیل خود را پیدا کنید. با کشف دلیلی که در نهایت تصمیم به آزادی مالی دارید شروع کنید

دو-تعیین کنید که امروز کجا هستید. قبل از اینکه بتوانید به جایی که می خواهید برسید، باید بدانید کجا هستید

سه-تصمیم بگیرید که کدام برنامه سرمایه گذاری برای سبک زندگی شما بهترین است. حالا که می دانید از نظر مالی کجا هستید، از اینجا به کجا می خواهید بروید؟ و مهمتر از آن، چگونه به آنجا خواهید رسید؟ در این بخش از فرآیند برنامه ریزی، دو سوال وجود دارد که باید از خود بپرسید

یک-آیا برای سود سرمایه سرمایه گذاری می کنم یا برای جریان نقدی؟

سود سرمایه زمانی حاصل می شود که سرمایه گذاری مانند سهام را خریداری می کنید و ارزش آن افزایش می یابد تا بتوانید آن را به قیمتی بیشتر از خرید آن بفروشید. یا اگر خانه ای می خرید، آن را تعمیر کنید و برای سود سرمایه آن را برگردانید. جریان نقدی زمانی است که روی دارایی سرمایه گذاری می کنید که هر ماه مبلغ مشخصی به شما پرداخت می کند، مانند خرید خانه و اجاره آن. آن چک اجاره ماهانه تبدیل به جریان نقدی شما می شود

هر دو گزینه های سرمایه گذاری خوبی هستند، و این تصمیم به انتخاب شخصی شما بستگی دارد (برای من، جریان نقدی ملکه است!). سوال دومی که باید از خود بپرسید این است

دو-هدف من چیست؟

آیا هدف شما از نظر مالی آزاد بودن است؟ آیا هدف شما رهایی از بدهی است؟ آیا هدف شما کسب درآمد کافی است که بتوانید شغل خود را رها کنید و زمان بیشتری را به خانواده یا علایق خود اختصاص دهید؟ هر چه هست، یک هدف ملموس و قابل دستیابی داشته باشید که بتوانید برای رسیدن به آن تلاش کنید

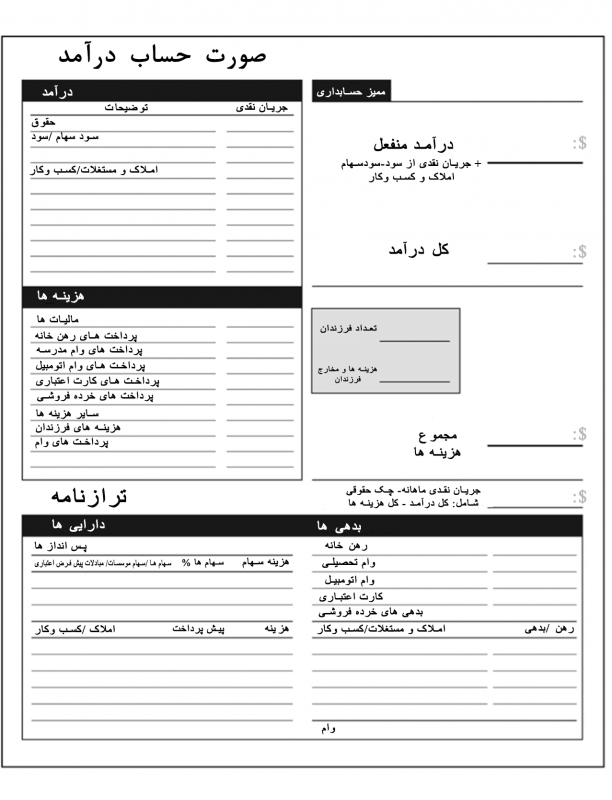

درک صورت های مالی شخصی شما

صورتهای مالی شخصی ابزاری است که تصویری سریع از وضعیت مالی شما در یک مقطع زمانی خاص ارائه میکند. سند از سه جزء اصلی تشکیل شده است

یک-صورت سود و زیان و ترازنامه

دو-صورت جریان نقدی

برای اکثر مردم، این اصطلاحات ممکن است برای شما ناآشنا باشد. خوب است، ما در زیر آنها را با جزئیات بیشتر توضیح خواهیم داد. با این حال، اگر با این اسناد آشنا هستید، به سرعت متوجه خواهید شد که الگوی صورتهای مالی شخصی که در زیر نشان داده شده است، صورتحساب درآمد شخصی سنتی شما نیست. دلیلش این است که ما دوست داریم همه چیز را ساده اما کامل نگه داریم

نحوه خواندن صورت مالی شخصی

:صورت سود و زیان شامل دو بخش است

یک-درآمد (جریان پول)

دو-مخارج (خروج پول)

درآمد

تمام درآمدی که به خانواده شما سرازیر می شود از طریق ستون درآمد صورت درآمد شما جریان می یابد. این شامل هر یک از این سه نوع درآمد است

یک-معمولی به دست آورده شده

هر پولی که برای آن کار می کنید شامل دستمزد، انعام، حقوق و کمیسیون شغل یا کسب و کارتان می شود

دو-سبد سرمایه گذاری

درآمد پرتفوی شامل سود حاصل از هر گونه فروش سرمایه گذاری است. این سود سرمایه می تواند از فروش سهام، مشاغل و املاک و مستغلات حاصل شود

سه-درآمد غیرفعال

این درآمد حاصل از اجاره املاک ، شراکت های محدود که در آنها پول سرمایه گذاری می کنید اما فعالانه درگیر نمی شوید، و سایر شرکت های مشابه است. درآمد غیرفعال همچنین می تواند از سود حساب های پس انداز، اوراق قرضه، گواهی سپرده، سود سهام، حق امتیاز، ثبت اختراعات، و حق امتیاز یک کتاب، آهنگ، و سایر آثار اصلی به دست آید

هنگام مدیریت پول خود، مهم است که توجه داشته باشید که هر یک از این نوع درآمدها با نرخ متفاوتی مالیات می گیرند. درآمد معمولی در بالاترین سطح مالیات قرار دارد. دولت بزرگترین تکه پولی را که برای آن در شغل یا تجارت خود زحمت می کشید، می گیرد. درآمد سبد سهام یا پرتفوی با نرخ کمتری مشمول مالیات می شود. به درآمد غیرفعال کمترین نرخ مالیات تعلق می گیرد. وقتی برای درآمد غیرفعال سرمایه گذاری می کنید، پول شما برای شما کار می کند، به علاوه می توانید مقدار بیشتری از آن پول را نگه دارید زیرا با نرخ پایین تری مالیات بر آن تعلق می گیرد

مخارج یا هزینه ها

در مرحله بعد، ما بخش هزینه های صورت درآمد مالی شخصی را داریم. این بخش شامل هر چیزی است که هر ماه پرداخت می کنید، از جمله مواردی مانند پرداخت وام مسکن (یا پرداخت اجاره)، پرداخت خودرو، وام دانشجویی، غذا، خودرو ، گاز، خدمات آب و برق، بیمه، پوشاک ، خوراک ، صورتحساب های پزشکی و غیره و چهارم

هنگامی که هزینه های ماهانه خود را فهرست می کنید، ممکن است وسوسه شوید که هزینه های کوچکتری مانند عضویت در نتفلیکس یا باشگاه بدنسازی خود را کنار بگذارید. به یاد داشته باشید، هدف از تکمیل یک صورت مالی شخصی، مقایسه خودتان با همسایگانتان نیست. ارزش با درک حقایق در مورد میزان درآمد و هزینه شما در هر ماه کشف می شود

ترازنامه

این فهرست داراییها (چیزهایی که پول را در جیب شما میگذارد) و بدهیها (چیزهایی که پول را از جیب شما خارج میکنند، مستعار بدهی) است. ترازنامه نامیده می شود، زیرا دو طرف باید همیشه به یک مقدار جمع شوند

این فهرست داراییها (چیزهایی که پول را در جیب شما میگذارد) و بدهیها (چیزهایی که پول را از جیب شما خارج میکنند، مستعار بدهی) است. ترازنامه نامیده می شود، زیرا دو طرف باید همیشه به یک مقدار جمع شوند

دارایی های

مربی من همیشه دارایی را هر چیزی تعریف میکرد که پول را در جیب شما بگذارد، چه کار کنید یا نکنید

بسیاری از مردم فکر می کنند شغل آنها یک دارایی است. اما اگر کار را متوقف کنید، به کسب درآمد ادامه نخواهید داد. بنابراین یک شغل واقعاً با تعریف ما مطابقت ندارد. داشتن چیزی ملموس مانند اتومبیل های قدیمی یا خانه های بزرگ نیز چنین نیست. اگرچه ممکن است ارزش آنها بیشتر از زمانی باشد که شما آنها را خریداری کرده اید، اما آنها پولی در جیب شما نمی گذارند. این دو بدهی ها در نظر گرفته می شوند

بدهی ها

جایی که دارایی چیزی است که پول را در جیب شما می گذارد، بدهی چیزی است که پول را از جیب شما خارج می کند

حتی اگر مک مانسیون یا مرسدس کلاس اس خود را نقدا خرید کرده باشید، باز هم آنها را به عنوان دارایی در نظر نخواهیم گرفت. چرا؟ زیرا هنوز باید پرداخت هایی مانند هزینه های نگهداری، بیمه و تعمیرات و… را در نظر بگیرید

چگونه به هدف مالی خود برسید

شما می دانید کجا هستید، می دانید به کجا می خواهید بروید، و کمی می دانید که چگونه به جلو حرکت خواهید کرد. اما این هنوز کافی نیست. اکنون زمان آن فرا رسیده است که عمیقتر تمرین کنید و یک برنامه دقیقتر را با هم دریافت کنید

اینجاست که تکالیف شما شروع می شود. اکنون باید برنامه ای را ایجاد کنید که شما را به هدفتان می رساند. ابزارهای سرمایه گذاری زیادی در دسترس شما هستند، بنابراین شروع به تحقیق کنید و سرمایه گذاری مورد نظر خود را پیدا کنید. درباره انتخاب سرمایه گذاری خود هر آنچه می توانید بیاموزید: کتاب بخوانید، در کلاس های سرمایه گذاری رایگان شرکت کنید، به دنبال یک مربی باشید، یک مربی امورمالی شخصی پیدا کنید، با یک مشاور صحبت کنید، بازی جعبه ابزارثروت را بازی کنید، بخش مالی روزنامه را مطالعه کنید. باز هم، این تنها کاری است که شما باید انجام دهید، هیچکس نمی تواند همه اینها را برای شما یاد بگیرد

ملکه یا شاهزاده جذاب برای خودتان باشید

انتخاب باشماست. می توانید عقب بنشینید، اجازه دهید شخص دیگری برای شما تصمیمات مالی بگیرد و برای مراقبت از شما به یک فرد دیگر یا سیاست دولتی تکیه کنید. من مطمئن هستم که به هر حال برای مدتی می توانید کاملاً راحت زندگی کنید. اما زیاد دوام نمی آورد. سال گذشته به ما نشان داد که اقتصاد چقدر آشفته است و چقدر سریع همه چیز می تواند یک شبه تغییر کند

ما نمی توانیم فراز و نشیب های زندگی را کنترل کنیم. تنها چیزی که میتوانیم کنترل کنیم این است که چقدر برای مقابله با چالشها آماده هستیم. آیا برنامه مالی شما ثابت است؟ شاید زمان آن رسیده باشد که این تغییر را ایجاد کنید و به برنامه مالی خود تبدیل شوید

:برای مطالعه بیشتر توصیه میشود