آزادی مالی, آموزش بودجه بندی, آموزش بیزینس, آموزش تجارت, آموزش جریان نقدینگی, آموزش ساخت دارایی, آموزش ساخت دارایی ها, آموزش سرمایه گذاری, آموزش کسب و کار, آموزش مالی, آموزش های مالی, برنامه بازنشستگی, برنامه ریزی مالی, برنامه مالی, بهینه سازی زمان, بودجه بندی, پول, دارایی های دارای جریان نقدی, درآمدغیرفعال, دستیابی به اهداف, رازهای مالی, راه های کسب ثروت, رسیدن به اهداف مالی, سواد مالی, کلید موفقیت, مدیریت پول, مدیریت دارایی ها, مدیریت ریسک, مشاوره مالی, هوش مالی

همیشه اول به خودتان بپردازید

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

تعریف واقعی پرداخت اول به خودتان و اینکه چرا ثروتمندان پس انداز نمی کنند

وقتی چک حقوق را دریافت می کنید، اول به چه کسی پرداخت می کنید؟ اگر شما مانند اکثر آمریکاییها هستید، احتمالاً اول به دیگران پرداخت میکنید – اجاره، رهن، خواربار، آب و برق، پرداخت قسط یا هزینه های ماشین، بیمه و غیره. سپس، وقتی پرداخت تمام آن صورتحسابها تمام شد، هر آنچه را دارید میچسبید. باقی مانده (اگر چیزی بماند) به پس انداز – این سناریوی کلاسیک “پرداخت به خود در آخر” است. سپس با صبر و حوصله منتظر چک حقوق بعدی خود هستید و این روند را دوباره تکرار می کنید. این مسابقه بزرگ موشها است.

اما اگر بخواهید از مسابقه موشی خارج شوید، باید بگویم با این روش این کار را اشتباه انجام میدهید

فلسفه پرداختن به خود اولین بار از کتاب جورج کلاسون، “ثروتمندترین مرد بابل” که نزدیک به یک قرن پیش نوشته شده بود، نشات میگیرد. و علیرغم اینکه جهان چگونه تغییر کرده است، پیام آن هنوز صادق است

زمانی که من تازه سفر مالی خود را آغاز کرده بودم، متوجه شدم که از حقوق و دستمزدی به دستمزد دیگر زندگی می کنم. در نهایت، یک حسابدار را استخدام کردم، با این امید که با دیدی صادقانه و شفاف از وضعیت مالی خود زندگی کنم – زمان پاسخگویی فرا رسیده بود

بلافاصله، حسابدارم به من کمک کرد تا متوجه شوم که چیزی را برای آینده خود کنار نمی گذارم. هر پنی مستقیماً به سمت صورتحساب هایم نشانه می رفت

این سریعترین راه برای ثروتمند نشدن است

نحوه پرداخت ، اول به خود

من شروع به تغییر عاداتهای خود کردم و تصمیم گرفتم ابتدا به خودم پول بپردازم، سپس به طلبکارانم

هر ماه، چه منطقی باشد یا نه، مقداری پول را در ستون دارایی خود کنار می گذارم. من با آن مانند یک هزینه برخورد میکنم و مطمئن شدم که این ستون را اولویت بندی می کنم، حتی اگر جریان نقدی من کمتر از صورت حساب هایم باشد

قدرت قاعده پرداخت اول به خود

در اینجا دو داستان کوتاه آورده شده است

:این داستان اول است

:این هم داستان دوم

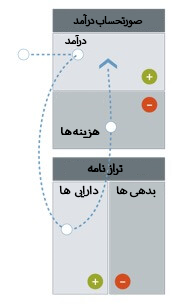

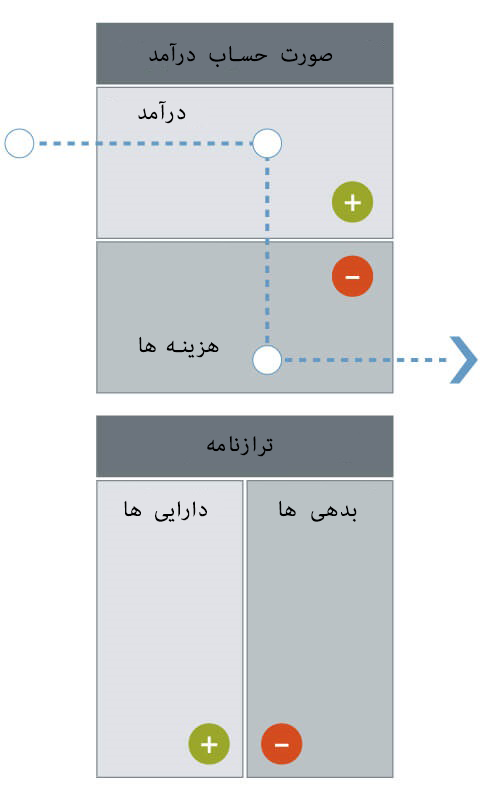

ممکن است بگویید، “من فکر می کردم می خواهید داستانی را به اشتراک بگذارید، اما آنها فقط عکس هستند. خوب، همانطور که می گویند، “یک عکس ارزش هزار کلمه را دارد

نمودارهای بالا را مطالعه کنید و ببینید آیا می توانید برخی از تمایزات بین این دو داستان را انتخاب کنید. اگر از نظر مالی باهوش هستید، می توانید تمایزات مهم و داستانی را که آنها به اشتراک می گذارند، مشاهده کنید

نمودار اول اقدامات افرادی است که قاعده اول به خودت پرداخت کن را انجام میدهند را نشان می دهد. آنها هر ماه قبل از پرداخت هزینه های ماهانه خود، پول را به ستون دارایی خود اختصاص می دهند

نمودار دوم اقدامات افرادی را به تصویر می کشد که قبل از پرداخت به خود به دیگران پرداخت میکنند. هر ماه آنها پول را به ستون هزینه های خود اختصاص می دهند و سپس با هر چیزی که باقی می ماند پس انداز یا سرمایه گذاری می کنند – که معمولاً هیچ است. این نمودار افرادی است که در مسابقه موشی هستند، هر چقدر هم که پول در بیاورند، فقیرباقی میمانند

اگر قدرت جریان نقدی را درک کنید، متوجه خواهید شد که چه اشکالی در نمودار دوم وجود دارد. به همین دلیل است که ۹۰ درصد مردم تمام عمر خود را سخت کار می کنند و زمانی که دیگر قادر به کارکردن نیستند به حمایت های دولتی مانند تامین اجتماعی نیاز دارند. دلیلش هم این است که آخربه خودشان پول می پردازند

برای اینکه ثروتمند شوید، باید خود انضباطی داشته باشید که ابتدا به خودتان پول بپردازید. منظور ما صرفاً استفاده از درآمد شما برای سرمایه گذاری در دارایی های دارای جریان نقدی قبل از پرداخت صورتحساب یا خرید هر چیز سرگرم کننده است. این به نوبه خود درآمد بیشتری ایجاد می کند که می توانید از آن برای سرمایه گذاری در دارایی های دارای جریان نقدی بیشتر استفاده کنید. این کار را انجام دهید و پول بیشتری نسبت به آنچه می دانید خواهید داشت

پرداخت اول به خودتان آسان نیست. در واقع، می تواند ترسناک باشد، به خصوص زمانی که صورت حساب ها در حال انباشته شدن هستند. اما برای انجام آن باید نظم و انضباط خود را توسعه دهید

معرفی طرح ۱۰/۱۰/۱۰

من در نهایت به طرح ۱۰/۱۰/۱۰ رسیدم. من هر ماه ۳۰ درصد از حقوق خود را می گرفتم و آن را به این صورت تقسیم می کردم

ده درصد سرمایه گذاری – هر ماه ۱۰ درصد از درآمد خود را برای فرصت های سرمایه گذاری عالی کنار می گذارم. من معمولاً سرمایه گذاری در املاک و مستغلات را انتخاب می کنم

ده درصد پس انداز- سپس هر ماه ۱۰ درصد از درآمد خود را برای موقعیت های اضطراری و فرصت های ویژه کنار می گذارم. این یک حساب پس انداز نیست که برای بقا در نظر گرفته شده باشد

ده درصد صدقه یا کمک به بی خانمانان- و هر ماه، ۱۰ درصد از درآمد خود را برای دادن به خیریه یا کمک به بیخانمانان کنار می گذارم، زیرا واقعاً به پس دادن اعتقاد دارم و برای دریافت کردن باید آن را پرداخت کنید

تنظیم عادات

اول، وارد موقعیتهای بدهی بزرگ نشوید که باید برای آن بپردازید. هزینه های خود را پایین نگه دارید. اول دارایی بسازید سپس بعداً خانه بزرگ یا ماشین خوب را بخرید

دوم، زمانی که کم آوردید، ادامه دهید و اجازه دهید فشار افزایش یابد – پسانداز یا سرمایهگذاری خود را به عنوان یک کمک مالی غوطهور نکنید. ببینید، افراد فقیر عادات بدی دارند. و یکی از آن عادات بد، فرو رفتن در پس انداز برای پرداخت قبوض است. از فشار برای الهام بخشیدن به نبوغ مالی خود استفاده کنید تا راه های جدیدی برای کسب درآمد بیشتر پیدا کنید و سپس صورت حساب های خود را با آن پرداخت کنید. پاداش: توانایی خود را برای کسب درآمد بیشتر و هوش مالی خود را افزایش خواهید داد

بنابراین بیایید فرض کنیم که حدود ۴۰۰۰ دلار در ماه به خانه می برید. اگر ابتدا ۵۰۰ دلار به خودتان بپردازید، ۳۵۰۰ دلار برای مخارج زندگی شما باقی می ماند. پس از گذشت یک سال، شما ۶۰۰۰ دلار به خودتان پرداخت کرده اید. حتی می توانید این را به طور خودکار با بانک خود تنظیم کنید تا وسوسه خرج کردن، پول را از بین ببرید

اگر می خواهید ثروتمند شوید، پول خود را پس انداز نکنید

توصیه های مالی سنتی برای پس انداز پول، یک توصیه محبوب است. اما برای اکثر مردم، پس انداز راهی برای ثروتمند شدن یا ثروتمند ماندن نیست

در واقع، برای اکثریت قریب به اتفاق مردم، پس انداز یک راه مطمئن برای از دست دادن است. چرا؟ زیرا تورم اغلب بالاتر از نرخ بهره ای است که برای پول خود پرداخت می کنید. بنابراین در تمام مدتی که در حساب بانکی شما نشسته است، پس انداز شما در واقع در حال از دست دادن و بی ارزش شدن پول شماست

برای نشان دادن این موضوع، از یک عدد گرد خوب مانند ۱۰۰ دلار استفاده می کنیم. اگر این مقدار پسانداز با ۱.۵% داشته باشید، میانگین نرخ بهره بانکها در این روزها، تا پایان سال ۱۰۱.۵۰ دلار خواهید داشت. متأسفانه برای شما، پس انداز، تورم تا زمان نوشتن این مقاله حدود ۸.۳ درصد است، بنابراین همان مقدار چیزهایی که می توانید امروز با قیمت ۱۰۰ دلار بخرید، ۱۰۸.۳۰ دلار برای شما هزینه خواهد داشت. این تفاوت ۶.۸۰ دلار است. آن را در طول زمان ضرب کنید، و ممکن است ضرر زیادی در قدرت خرید پول خود داشته باشید

بدتر از آن، پول یک ارز است. اگر به حرکت خود ادامه ندهد، می میرد. یک چیز ناراحت کننده در مورد پس انداز کنندگان این است که هرگز پولشان برای آنها کار نمی کند و به همین دلیل ثروتمند نمی شوند

به همین دلیل است که به جای اینکه به مردم یاد بدهیم پس انداز کنند، به آنها یاد می دهیم که خرج کنند – اما به روشی درست

بدهی زیاد برای ثروتمند شدن؟

نه برای ترس علیرغم داشتن حدود ۱،۰۰۰،۰۰۰ دلار بدهی من طی شش سال بدهی خود را آزاد کردم. در اینجا چند نکته وجود دارد

نه برای ترس علیرغم داشتن حدود ۱،۰۰۰،۰۰۰ دلار بدهی من طی شش سال بدهی خود را آزاد کردم. در اینجا چند نکته وجود دارد

:مرحله یک

بلافاصله انباشت بدهی بد را متوقف کنید. اضافه کردن به موجودی کارت اعتباری خود را متوقف کنید

:مرحله دو

لیستی از تمام بدهی های خود (کارت اعتباری، وام مدرسه، وام خودرو، سند بدهی به مردم، محل سکونت شخصی شما و غیره) تهیه کنید تا همه چیز به وضوح سازماندهی و حساب شده باشد

:مرحله سه

برای خود (یک حسابدار) استخدام کنید، تا نتوانید از حقیقت پنهان شوید – او هر ماه سوابق دقیقی را نگه می دارد، بنابراین شما همیشه می دانید در کجا ایستاده اید (حتی اگر نمی خواهید به آن اعتراف کنید)

:مرحله چهار

طرح ۱۰/۱۰/۱۰. من پس از کار با حسابدارم، تصمیم گرفتم که با هر دلاری که به خانه ام میرسد، درصد معینی از آن را که در بالا گفتم کاهش دهم و آن را کنار بگذارم. این آغازی بود که من ابتدا به خودم پول پرداخت کنم. من سه قلک راه اندازی کردم: یکی برای پس انداز، یکی برای خیریه و دیگری برای سرمایه گذاری. هر کدام ده درصد را دریافت میکردند که در مجموع ۳۰ درصد از کل درآمدی که بدست میاوردم. به خاطر داشته باشید، لازم نیست با ۳۰٪ شروع کنید، اما هر درصدی که انتخاب می کنید، هر ماه به آن پایبند باشید و در صورت امکان آن را افزایش دهید

:مرحله پنج

ترتیب پرداخت هر بدهی را با شروع از کمترین و تلاش برای پرداخت آن تعیین کنید. برای تمام بدهی های دیگر، فقط حداقل مبالغ سررسید هر ماه را بپردازید. هنگامی که اولین (کمترین) بدهی شما پرداخت شد، سپس روی بدهی بعدی (دومین کمترین) و غیره کار کنید

:مرحله شش

به این برنامه پایبند باشید! به یاد داشته باشید، شما باید هر ماه به این برنامه پایبند باشید. اگر به خود بگویید: «من همین ماه از برنامه خارج میشوم»، این عادت را ایجاد نمیکنید و بدهیهایتان از بین نمیرود

وضوح کلید است

برخی از افراد با شنیدن عبارت “اول به خودتان پول پرداخت کنید” تصور اشتباهی پیدا می کنند. آنها در واقع می شنوند: “اول خودت را درمان کن.” آنها فکر می کنند این به معنای ولخرجی در مورد چیزها است

در عوض، هدف این است که مشارکت آگاهانه و هدفمندی در ستون دارایی داشته باشیم تا بتوان پول خود را سرمایهگذاری کرد و آن را برای آنها کارآمد کرد

اینجاست که قانون طلایی مالی مطرح می شود: هر پولی در ستون دارایی در ستون دارایی باقی می ماند

به عنوان مثال، من سال ها پیش با خرید یک خانه کوچک شروع به سرمایه گذاری کردم. با نگه داشتن پول بدست آمده از این سرمایه گذاری در ستون دارایی خود، توانستم از آن پایه تا اکنون مالک هزاران واحد آپارتمان شوم. تنها چیزی که لازم بود نظم و انضباط (و کار سخت!) بود

ثروتمندان هزینهها را کاهش نمیدهند، بلکه آنها را افزایش میدهند

این بدان معنا نیست که من از چیزهای زیباتر زندگی لذت نمی برم. کاهش هزینه ها کاری است که فقرا انجام می دهند. ثروتمندان هزینه ها را کاهش نمی دهند. در عوض، آنها می پُرسند: چگونه می توانم آن را بپردازم؟

اگر چیزی خوب برای خود میخواهید، باید راههایی برای کسب درآمد بیابید که به معنای حمله به ستون داراییتان نیست. به طور خلاصه، دارایی هایی را بیابید که از طریق جریان نقدی ؛ درآمد کافی برای پوشش هزینه ها و تجملات شما ایجاد کنند

برای مثال من عاشق ماشین ها هستم. مدت ها پیش می خواستم پورشه رویایی خود را بخرم. بنابراین، دست به کار شدم و یک سرمایه گذاری کوچک بزرگ برای ذخیره سازی پیدا کردم که هزینه ماشین را با جریان نقدی ماهانه پوشش می داد. بنابراین، پورشه را گرفتم و ستون دارایی خود را بزرگتر کردم

نکته این است: هرگز از ستون دارایی خود کم نکنید تا به ستون بدهی خود اضافه کنید. در عوض، همیشه آن را در ستون دارایی نگه دارید و به آن اضافه کنید تا بتوانید چیزهایی را که می خواهید بخرید

در حالی که برای کنترل امور مالی شخصی خود تلاش می کنید، زمان خوبی است که از قبل برای سرمایه گذاری در املاک و مستغلات برنامه ریزی کنید که به شما کمک می کند ثروتمندتر شوید. امروز با کاوش در کلاس های سرمایه گذاری رایگان ما شروع کنید

:برای مطالعه بیشتر توصیه میشود