رکود اقتصادی, آزادی مالی, آموزش بیزینس, آموزش تجارت, آموزش سرمایه گذاری, آموزش کسب وکار, آموزش مالی, آموزش های مالی, افزایش قیمت ها, بحران اقتصادی, بحران انرژی, بحران دلار, بحران نفت, برنامه مالی, برنامه مالی شخصی, جریان نقدی, دستیابی به اهداف, رازهای مالی, راه های کسب ثروت, راه های محافطت از پول, راهنمای امور مالی شخصی, رسیدن به اهداف مالی, رشد و توسعه کسب وکار, رکود, رکود تورمی, روش های خروج از بدهی, روندهای تجاری, روندهای کسب و کار, کاهش قیمت ها, موفقیت, نبوغ مالی, نظریه پولی, هدف, هوش مالی

آیا برای کاهش قیمت ها آماده هستید؟

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

آیا برای کاهش قیمت ها آماده هستید؟

درست است، من گفتم کاهش قیمت، ما باید به خاطر داشته باشیم که در دنیای احتمالات زندگی می کنیم، نه قطعیت ها، و اگر چه مورد اصلی من این است که ما از رکود تورمی بلندمدت عبور می کنیم، به این معنی نیست که در این میان نمی توانیم دوره های کاهش تورم داشته باشیم. قیمت ها به خصوص قیمت دارایی ها سقوط می کند و همانطور که گفتم اگرچه این مورد اصلی من نیست، فکر می کنم یک استدلال بسیار قوی برای کاهش تورم وجود دارد که میخواهم همین الان در سه مرحله سریع و ساده قدم شماره یک را به شما نشان دهم که برای درک این مفهوم به اثر ثروت یا در این مورد اثر ثروت معکوس بپردازیم

:به یک مقاله در اینوستو پدیا برخورد کردم که در آن در خصوص اثر ثروت اینچنین بیان میکرد

:اثر ثروت

پدیدهای روانشناختی است که باعث میشود افراد با افزایش ارزش داراییهایشان بیشتر خرج کنند. فرض این است که وقتی ارزش خانهها یا سبد سرمایهگذاری مصرفکنندگان افزایش مییابد، از نظر مالی احساس امنیت بیشتری میکنند، بنابراین هزینههای خود را افزایش میدهند. برعکس، وقتی مصرف کنندگان می بینند که ارزش خانه ها یا سبدهای سرمایه گذاریشان کاهش یافته ، تمایل به خرج کردن کمتری دارند

اثر ثروت تلاش می کند توضیح دهد که چرا مصرف کنندگان ممکن است عادات خرج کردن خود را تغییر دهند ، حتی اگر درآمد و هزینه های آنها ثابت بماند، در اینجا مثالی از نحوه عملکرد اثر ثروت است

فردی در سال ۲۰۰۷ خانه ای به قیمت سیصد هزار دلار می خرید ؛ او ۱۰۰،۰۰۰ دلار حقوق میگرفته و میانگین هزینه های او از جمله مسکن ۷۵،۰۰۰ دلار در سال ۲۰۰۸ ، بزرگ بود. رکود اقتصادی ارزش خانه او را به ۲۶۰ هزار دلار کاهش داد

درآمد او هنوز ۱۰۰،۰۰۰ دلارو خرجش هنوز ۷۵،۰۰۰ دلار بود. اما او هزینه های متغیر خود را کاهش داد زیرا نگران کاهش ارزش سهام خود بود و شروع به خرج کردن ۶۰،۰۰۰ در سال به جای ۷۵،۰۰۰ دلار در سال ۲۰۱۳ کرد تا ارزش خانه او به ۳۲۰،۰۰۰ دلار افزایش یافت

او احساس امنیت بیشتری میکرد چون دارایی یا ارزش خانهاش افزایش مییابد در حالی که درآمدش هنوز ۱۰۰،۰۰۰ بود که با تورم تعدیل میشد

هزینه او به ۸۵،۰۰۰ به دلیل حس ثروتمندی جدید او است، بنابراین من فکر می کنم مثالی که در مورد استفاده می شود، آنقدرها هم عالی نیست، آن چیزی را که اکثر اقتصاددانان برای اثر ثروت را در نظر میگیرند و توصیف میکنند، خوب است، اما من فکر نمیکنم تعریف یا دیدگاه آنها مفهومشان از نحوه کارکرد این کار اصلاً دقیق باشد، من فکر میکنم گفتن آن بسیار ناقص است. حداقل اول از همه آنها مثال زدند که خانه او در طول بحران اقتصاد جهانی از ۳۰۰ به ۲۶۰،۰۰۰ دلار کاهش یافته

بله حدس بزنید، در طول بحران اقتصادی از ۳۰۰ به حدود ۱۶۰ پایین بیایید اگر به یاد داشته باشید قیمت از سال ۲۰۰۶ تا ۲۰۱۲ کاهش می یابد

چیز دیگری که فکر میکنم آن را کمی با بی دقتی نشان میدهد این بود که آنها واقعاً به تأثیر روانی مخارجی که آن شخص انجام میداد اشاره کردند مثل درآمدش ثابت ماند

بسیار خوب، اما سپس آنها گفتند که مؤلفه اصلی تأثیر ثروت این است که آن فرد کمتر خرج می کند یا اگر کمتر خرج کند، این می تواند تأثیر منفی بر اقتصاد داشته باشد، اثر معکوس ثروت و اگر او بیشتر از این هزینه کند، تأثیر منفی دارد. یک تأثیر مثبت بر اقتصاد جریان اصلی اقتصاد کینزی است که در آن آنها فقط بر روی تقاضای معادله تمرکز می کنند، اما همانطور که گفتم بزرگترین مشکل من در مورد این مقاله و ویدیوی آن این است که وقتی به تأثیر قیمت دارایی ها مانند مسکن در بازار سهام فکر می کنید، چقدر ناقص است. در مورد اقتصاد کلی برای نشان دادن نظر من، اجازه دهید به آنچه فکر می کنم بپردازیم

نمونه کمی بهتر ، به جای آن شخص، ما فردی بنام آقای مودی را داریم، آقای مودی می خواهد خانه بخرد، زیرا او فکر می کند که قیمت ها همیشه بالا می رود، قیمت ها از سال ۲۰۱۲ افزایش یافته است و ما می دانیم که این یک فکر واقعا هوشمندانه است. بسیار خوب آن فرد بنام مودی تقاضا ایجاد می کند ؛ بیایید یک لحظه وانمود کنیم که خانه ساخته نشده است، بنابراین آقای باب سازنده را وارد میکند که او با همه چیز وارد شود

از کارگرانش برای ساختن این خانه چون می بیند که تقاضا از عرضه پیشی گرفته است بنابراین فرصت سود را می بیند پس بعد از ساخت خانه آقای مودی وارد می شود و می خواهد آن را بخرد

اما متاسفانه

آنها به اندازه کافی پول ندارند؛ بنابراین باید به دلال وام مسکن مراجعه کنند. خوب ؛ مایک دلال وام مسکن است بنابراین او می آید وام مسکن را به مودی می دهد. بنابراین آنها ادامه می دهند و خانه را مستقیماً از سازنده باب میخرند

بنابراین مایک دلال وام مسکن از این معامله پول در می آورد. مودی به باب سازنده پول پرداخت می کند . او سود می کند و به کارمندانش می پردازد و آنها پول و دستمزد می گیرند و قدرت خریدشان افزایش می یابد این همه چیز نیست زیرا مایک دلال وام مسکن در واقع فقط مبتکر وام است که پول اضافی را ایجاد می کند. عرضه کننده اصلی بانک است، بنابراین بانک نیز از این معامله و تراکنش ها در نتیجه آن پول در می آورد

و بنابراین قیمت سهام آنها به احتمال زیاد بالا می رود؛ آنها تجارت بیشتری انجام می دهند و سهامداران آنها نیز قدرت خرید بیشتری خواهند داشت. اما ماجرا به اینجا ختم نمی شود زیرا بانک آن وام را در ترازنامه خود نگه نمی دارد

آنها آن را به آقای فانی و فردی می فروشند و آن را به یک وام مسکن که من آن را سوسیس می نامم تبدیل می کنند

وثیقه با پشتوانه رهنی از طریقی که به صندوق بازنشستگی می رود، صندوق بازنشستگی آن را پس می دهد زیرا آقای مودی در حال پرداخت های خود هر ماه اساساً به صندوق بازنشستگی است و آنها از آن سود یا آن بازده سرمایه گذاری خود برای پرداخت هزینه ها استفاده می کنند. بازنشستگانی که از آن برای ورود به اقتصاد و خرید کالاها و خدمات بیشتر استفاده می کنند

بنابراین فقط به این دلیل که قیمت مسکن بالا رفته است و همین امر باعث میشود که افراد دمدمی مزاجی به آنجا بروند و همه اقدام به خرید مسکن کنند و مایک وام دهنده مسکن ، باب سازنده و کارگران ، صندوق بازنشستگی و بازنشستگان صندوق بازنشستگی، بانک، سهامداران، همه آنها قدرت خرید بیشتری در اقتصاد و خرید کالاها و خدمات و یک چیز که کینزی ها درست می کنند پیدا کنند

آیا مخارج یک نفر درآمد نفر دیگر است؟ بنابراین دوباره با این قیمتهای خانه یا قیمت سهام که بالا و بالا و بالا میرود، فعالیت اقتصادی بیشتری ایجاد میشود، بنابراین اگر قیمت خانه یا قیمت سهام یا قیمت ارزهای دیجیتال در حال کاهش باشد، زیرا فدرال رزرو در تلاش برای ایجاد اثر معکوس ثروت برای افزایش بیکاری و کاهش شاخص قیمت مصرف کننده است

ما میتوانیم کاهش چشمگیری داشته باشیم که میتوانند بیش از حد از آن عبور کنند، به یاد داشته باشید که آنها تورم را بیش از حد افزایش دادند، پس چرا نمیتوانستند از کاهش تورم یا اثر معکوس ثروت بیش از حد عبور کنند، زیرا آنها ، آن را به اندازه کافی درک نمیکنند و مقاله و ویدیوی اینوستوپدیا کاملاً این موضوع را نشان میدهد

چگونه دیدگاه آنها از اثر ثروت معکوس ناقص است، بنابراین احتمال قابل توجهی وجود دارد که با تلاش برای ایجاد دوباره اثر ثروت معکوس آنها بیش از حد تورم ایجاد کنند

از هشت نقطه شش درصد به دو درصد نمی رسد، از هشت نقطه شش درصد به طور بالقوه به منفی دو درصد یا منفی سه درصد می رسد که مطابق با تورمی است که ما داریم

از هشت نقطه شش درصد به دو درصد نمی رسد، از هشت نقطه شش درصد به طور بالقوه به منفی دو درصد یا منفی سه درصد می رسد که مطابق با تورمی است که ما داریم

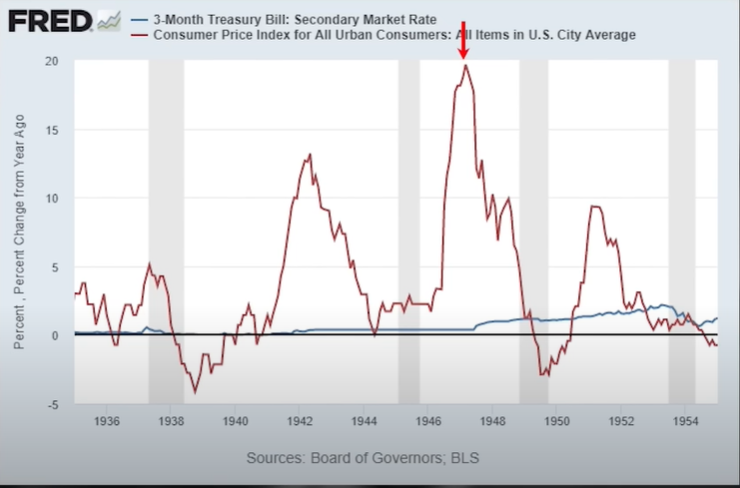

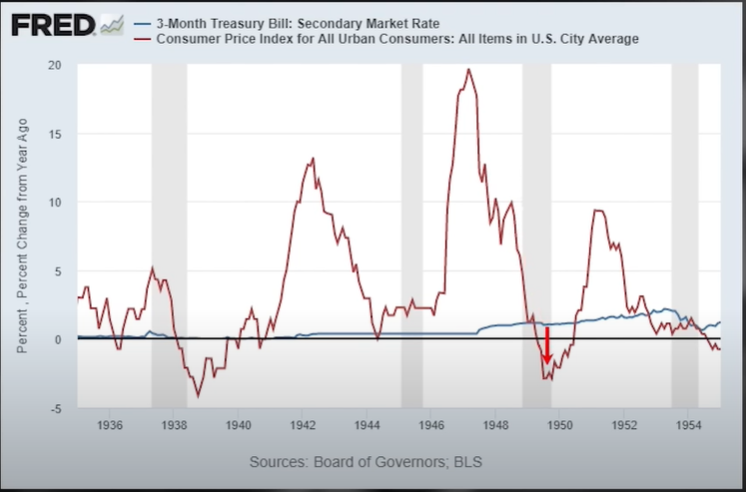

در دهه ۱۹۴۰ در سال ۱۹۴۷ تورم به ۱۹.۵ درصد رسید، دو تا سه سال بعد به منفی سه رسید، به عبارت دیگر از تورم نوزده و پنج درصدی به کاهش تورم سه درصدی رسیدیم

مرحله شماره دو

اما صبر کنید، متأسفانه بحث کاهش تورم ما به آنچه در مرحله شماره یک رفتیم به پایان نمی رسد، اجازه دهید کمی به گذشته برگردیم، بنابراین در مورد خرید یک خانه آقای مودی بحث کردیم، بگذارید بگویم که چه اتفاقی بر سر تمام فعالیت های اقتصادی که به دلیل قیمت رو به افزایش مسکن است میافتد

و سپس در مورد چگونگی کاهش فعالیت اقتصادی در صورت شروع به کاهش قیمت خانه بحث خواهم کرد زیرا تمام این مواردی که در اینجا مشاهده می کنید در وهله اول اتفاق نمی افتاد اگر به بحران اقتصاد جهانی برگردیم ، شاید بسیاری از شما به یاد داشته باشید که همه فعالیت های اقتصادی کاهش یافت، به شدت کاهش یافت و من می گویم در آن زمان اقتصاد ما به اندازه امروز به قیمت دارایی ها وابسته نبود

پس بیایید در مورد آنچه احتمالاً در گذشته آقای مودی اتفاق افتاده است فکر کنیم ، آقای مودی در کالیفرنیا یک معلم مدرسه است ، او در سال ۲۰۱۲ در کالیفرنیا یک خانه در منطقه خلیج میخرد تا بتواند در آن جا حضورداشته باشد و به بچه ها درس بدهد فرض کنید بمبلغ ۳۰۰۰۰۰ دلار ؛ اما در سال ۲۰۲۱ ارزش یا قیمت خانه از ۳۰۰۰۰۰ دلار به ۱.۳ میلیون دلار میرسد. بنابراین آقای مودی خانه را یک میلیون دلار می فروشد و سپس خانه دیگر را در فونیکس می خرد که در مثال شماره یک به آن اشاره کردیم، اما آنها فقط از صد هزار دلار برای پیش پرداخت برای خرید این خانه جدید استفاده می کنند بنابراین سود خالصی معادل ۹۰۰۰۰۰ دلار دارد و قدرت خرید او بیشتر است، اما بیاد داشته باشیم که مودی هنوز معلم مدرسه است که سالی ۵۰۰۰۰ درآمد دارد

بنابراین چگونه او این قدرت خرید اضافی را دریافت کرده است که قیمت دارایی ها در حال افزایش است و بانک ها با وام دادن و پول بیشتر و بیشتر و ایجاد واحدهای ارزی بیشتر برای خرید خانه هایی که ارزش آنها افزایش می یابد، در این امر سهیم هستند؟

اکنون فرض می کنیم که آقای مودی ۹۰۰۰۰۰ دلار قدرت خرید اضافی را می گیرد و ۴۰۰۰۰۰ دلار آن را برای خرج کردن و ۵۰۰۰۰۰ دلار آن را برای سرمایه گذاری استفاده می کند

بنابراین او وارد اینستاگرام می شود و همه دوستان خود را می بیند که در حال خرید ون های پرسرعت هستند و به طور خالص در سراسر کشور سفر می کنند

تجمل و سعادت گرفتن این همه عکس و سلفی از خودشان که در لبه گرند کنیون ایستاده اند یا به آبشار نیاگارا می روند و فقط در ون ۱۵۰ هزار دلاری خود زندگی می کنند و با خود می گوید این زندگی است که من می خواهم

بنابراین، او ۴۰۰ هزار دلار را به این سبک زندگی و خرید یک ون میپردازد، فرض کنید که پانصد هزار دلار باقی مانده است که عاقلانه میخواهد سرمایهگذاری کند، بنابراین، البته، آنها به سراغ آقای راس گربر میروند، او مردی در کالیفرنیا است. مخصوصاً در سیلیکون ولی همه پول را از همه کارگران گوگل و اپل می گیرد و می گوید من این را با احتیاط برای شما سرمایه گذاری می کنم، او می گوید آقای راس روی چه چیزی سرمایه گذاری می کنید؟

میگوید: اوه ، هر چیزی که دوست دارید آن چیزی است که من روی آن سرمایهگذاری خواهم کرد، اوه بله، من به آن اهمیتی نمیدهم زیرا تنها چیزی که به آن اهمیت میدهم داراییهای تحت مدیریت است، بنابراین ما این علامت را داریم که میگوید دارایی های تحت مدیریت را دوست دارم ، اما شاید چیزی که آن علامت می تواند بگوید این است که هر آنچه را که شما می خواهید دوست دارم

من فکر میکنم آقای راس میتوانست بهعنوان یک سیاستمدار، حرفهای بسیار موفق داشته باشد، اما با بازگشت به داستان در اینجا، بنابراین آقای راس ۵۰۰۰۰۰ دلاری را که از آقای مودی دریافت کرده است، میگیرد و آن را به آقای استیو استارتآپ میدهد که به تازگی یک مدل کسبوکار برای چیزی انقلابی ایجاد کرده است

این یک اپ جدید برای راه رفتن سگ است و به دلیل این ۵۰۰۰۰۰ دلار سرمایهگذاری، اپلیکیشن پیادهروی سگ استیو اکنون صد و پنجاه میلیارد دلار ارزش گذاری شده است، بنابراین استیو مقداری از این تراشهها را از روی میز برمیدارد و میرود و آن را خرج میکند و البته به کارگرانش میدهد. و هر چیزی که در اینجا در این مثال مورد بحث قرار دادیم شماره یک در مورد مسکن است که قدرت خرید همه افراد درگیر در این اکوسیستم را نیز افزایش می دهد

بنابراین برای بسیاری از شما روشن می شود که چگونه اگر قیمت دارایی ها برای یک دوره زمانی پایدار به میزان قابل توجهی کاهش یابد، همه این دلارهایی که وارد اقتصاد واقعی می شوند به سادگی ناپدید می شوند، بنابراین شما دریافتید که این دلار به خوبی پیش رفته است، ممکن است مدت زیادی طول بکشد. بنابراین فعالیت اقتصادی به شدت کاهش می یابد و ما می توانیم نمونه خوبی از آن را در حال حاضر با فضای کریپتو ببینیم. شما مطمئنا در حال دنبال کردن اخبار میبینید جایی که تارا لونا سلسیوس سقوط می کنند و همه این صندوقهای تامینی و پلتفرمهای رمزنگاری دیگر یا در حال از بین رفتن هستند یا معاملات را به حالت تعلیق در میآورند و بازخرید ارز دیجیتال شما را به حالت تعلیق در میآورند که دلیل آن این است، زیرا این نرخهای بهره هنگفت ۱۰ یا ۱۵ درصد را پرداخت میکنند. حتی ۲۰ ، چگونه این بازده را بدست می آورند زیرا آنها ارزهای دیجیتالی را که شما مالک آنها هستید به سایر نهادهای مالی قرض می دهند که آنها را می گیرند و از پرداخت ۲۰ یا ۲۵ درصد خوشحال می شوند زیرا آنها فکر می کردند ارزهای دیجیتال همیشه بالا و بالا و بالا می رود. چه اتفاقی میافتد اگر کریپتوها پایین بیایند، کل خانه ها با آن خراب میشود

بنابراین هدف من این است که بگویم اقتصادی که در ایالات متحده ایجاد شده است بسیار شبیه به آن اکوسیستم رمزنگاری است که کاملاً در یک مارپیچ مرگ و میر کاهش تورم فروپاشیده است، بنابراین به راه حل اصلی از مرحله شماره یک و شماره دو میرویم

آیا ما در اینجا ذخایر فدرال داریم که بدانیم در حال تلاش برای ایجاد اثر ثروت معکوس است، اما به نظر من آنها میزان تأثیرگذاری این اثر ثروت بر ایالات متحده را درک نمی کنند، بنابراین آنها همه مدل ها و فرمول های خوب خود را دارند

اگر آنها قیمت دارایی ها را ۳۰ درصد پایین بیاورند و من فقط از این اعداد به عنوان مثال استفاده می کنم که بیکاری افزایش یابد، فرض کنید به ۶ درصد شاخص قیمت مصرف کننده کاهش یابد و به سه درصد برسد، اما اگر آنها بیش از حد افزایش پیدا کنند، چه می شود زیرا آنها نمی دانند که چقدر قدرتمند است. اثر ثروت برای اقتصاد ایالات متحده است، بنابراین قیمت دارایی ها در واقع تا ۴۰ درصد کاهش می یابد

به دلیل افزایش کمّی نرخهای بهره، هر کاری که میکنند برای پایین آوردن آن در وهله اول انجام میدهند، پس فرض کنیم بیکاری به ۱۵ برسد و شاخص قیمت مصرف کننده کلی را طبق اندازهگیری دولت به منفی یک درصد کاهش دهد بمعنی کاهش تورم

قدم شماره سه جروم پاول تصمیمی برای گرفتن دارد و همه چیز به میراث مربوط می شود آیا او می خواهد به عنوان آرتور بروس یا پل ولکر به یاد بیاورد، احتمالاً اکثر شما حتی نمی دانید که آرتور بروس که بود و تا حدی منظور من این است اما آرتور بروس صندلی فدرال رزرو در طول دهه ۱۹۷۰ بود

و او به این معروف است که میگوید تورم زود گذر است، او شاخص قیمت مصرف کننده را تغییر داد و چیزهایی را حذف کرد و مدام ادعا کرد که دلایل خاصی وجود دارد که ما تورم خواهیم داشت، اما در نهایت شاخص قیمت مصرف کننده قرار بود تا سال ۱۹۷۵ پایین بیاید

جایی که او باید اعتراف می کرد که تورم واقعی است که باید بماند

شما در مقابل پل ولکر هستید که وارد می شود و جرأت لازم برای شکستن تورم را دارد، اینگونه است که تاریخ این دو آقا را به یاد می آورد من می توانم به شما قول بدهم زمانی که به دهه ۶۰ و ۷۰ سالگی خود وارد شوید به عنوان یک جنتلمن که ارزشش بیش از یک سال است. پول صد میلیون دلاری در آن مقطع خاص برای شما معامله بزرگی نیست

به میراث خود فکر کنید و تاریخ چگونه مرا به یاد خواهد آورد و من می توانم تضمین کنم که جروم پاول دو تصویر در ذهن خود دارد در حال حاضر یکی آرتور را می سوزاند و دومی پل ولکر، بنابراین اجازه دهید از همه آقایانی که همین الان این مقاله را میخوانند بپرسم

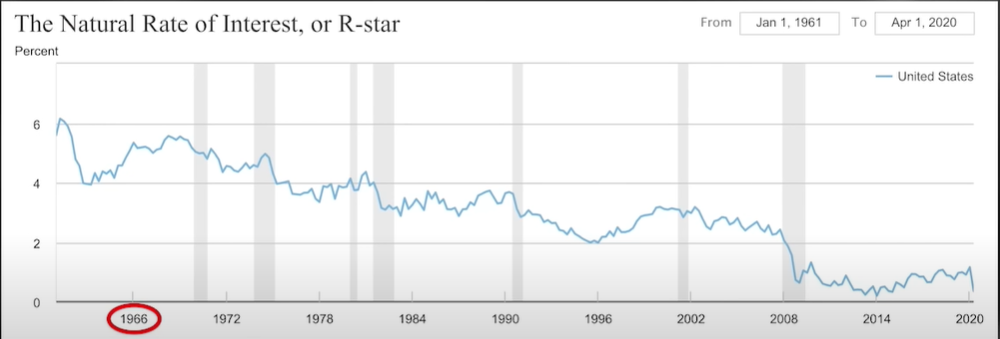

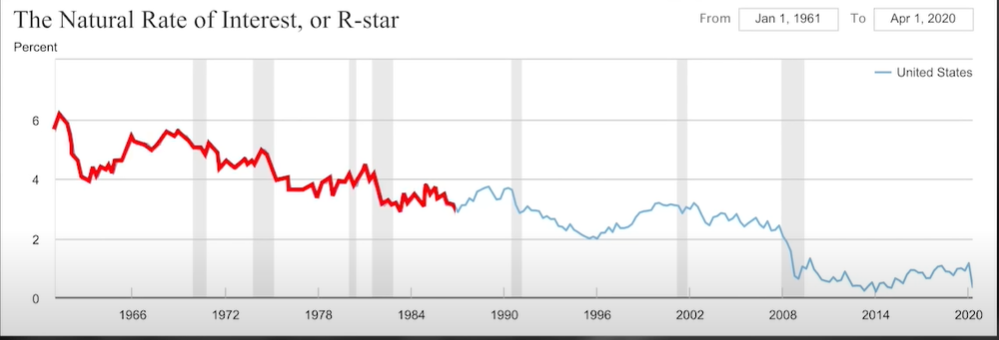

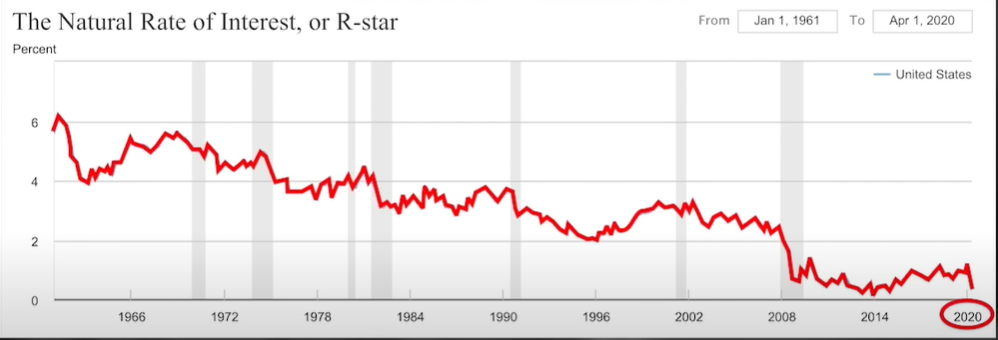

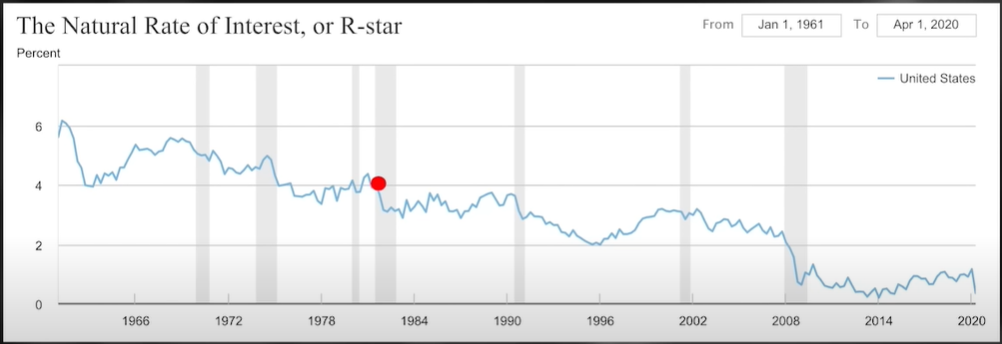

فکر میکنید پاسخ پل ولکر چه خواهد بود ، فکر میکنم با اطمینان میتوان گفت که اگر او بتواند جروم پاول را انتخاب کند، میخواهد او را بهعنوان فردی مانند پل ولکر در خاطر بسپارد، کسی که استحکام رودهای برای انجام کارهای درست را داشت ، خوب بیایید این نمودار را ببینیم به سال ۱۹۶۶ تا ۲۰۲۰ باز می گردد

این نمودار نرخ بهره آر- استار است و من فقط در یک لحظه به این می پردازم که چرا این بسیار مهم است، اما در سمت چپ ما از صفر درصد به شش درصد می رویم، در سال ۱۹۶۴-۶۵ این ۶ درصد است و سپس روند تقریباً کاهش می یابد تا جایی که امروز هستیم یا جایی که در سال ۲۰۲۰ بودیم، زیرا آنها انتشار این را با فرض ۰.۵ یا ۵۰ امتیاز پایه متوقف کردند، بنابراین بازگشت به آنچه که اینجاست یکی از موارد کلیدی است. مدل هایی که فدرال رزرو برای تعیین آن استفاده می کند

نرخ های واقعی باید به طور خاص چقدر باشد، من معتقدم که این نرخ خزانه یک ساله است، اما بدیهی است که با نرخ یک شبه وجوه تغذیه شده بسیار مرتبط باشد و من می گویم که چه چیزی را نقل قول می کند

در ذهن آنها باید چنین باشد که آنها سعی می کنند تعیین کنند که اقتصاد با چه نرخ بهره واقعی در سطح عالی قرار دارد تا جایی که شما بیکاری را به حداکثر رسانید و نرخ بیکاری را تا حد امکان پایین نگه دارید. در حالی که در همان زمان شرایط پولی یا محیطی را ایجاد می کنید که تورم شاخص قیمت مصرف کننده نسبتاً پایین باشد، فرض کنید دو درصد یا سه درصد، بنابراین به سال ۱۹۸۰-۸۱ برگردیم. و این زمانی است که ولکر نرخ ها را به اندازه کافی بالا می برد تا تورم را درهم بکوبد

برای شکستن تورم ، آر-استار ما حدود چهار درصد بود و اگر به یاد داشته باشید پل ولکر نرخ وجوه فدرال را تا حدود ۱۸ افزایش داد، بنابراین اجازه دهید به ریاضیات برگردیم اینجا که شاخص قیمت مصرف کننده در ۱۴ آر- استار کار می کرد ۴ درصد بود و به احتمال زیاد به همین دلیل است که پل ولکر دوباره نرخها را تا ۱۸ افزایش داد، به یاد داشته باشید که این آر-استار چیزی است که نرخ بهره واقعی باید به معنای نرخ بهره بالاتر و فراتر از تورم قیمت مصرف کننده باشد

بنابراین اکنون که فهمیدیم این یکی از مدلهای اصلی است که فدرالرزرو از آن استفاده میکند، بیایید در مورد آن چیزی که امروز با آن سر و کار داریم فکر کنیم، بنابراین شاخص قیمت مصرف کنده ۸.۶ درصد است. بنابراین اگر پی اچ دی های در فدرال رزرو شامل جروم پاول است و اگر جروم پاول می خواهد میراث او به جای آرتور، پل ولکر باشد در ذهنش می سوزد، او فکر می کند که نرخ وجوه فدرال باید ۹.۱۱ باشد

یا حداقل خزانه یک ساله باید روی ۹.۱ درصد باشد به این معنی است که وجوه تغذیه شده باید بسیار نزدیک به آن نرخ بهره باشد. با بیان اینکه به احتمال زیاد سعی خواهد کرد آن را بسیار بالاتر ببرد، او تلاش خواهد کرد تا آن را به نقطه ای برساند که به طور بالقوه بتواند قیمت دارایی ها را به طور ناخواسته له کند و اقتصاد را تا حدی در هم بکوبد که شاهد کاهش تورم باشیم تا آن را به مرحله بعدی برساند. بیایید ببینیم که چگونه حتی به قول خود فدرال رزرو آنها اعتراف می کنند که اگر بخواهید این ابزار آر- استار یک ابزار بسیار صریح است که می تواند عظیم باشد

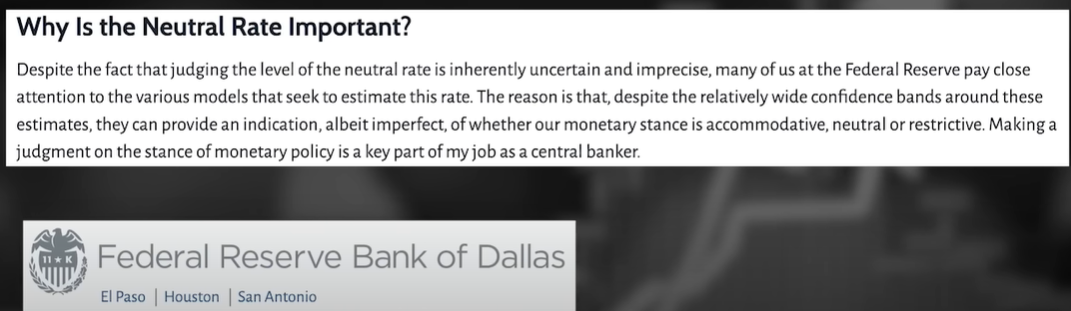

عواقب ناخواسته این از وبسایت خود فدرال دالاس است، زمانی که آنها در مورد نرخ آر-استار یا نرخ خنثی که گاهی اوقات نامیده میشود، بحث میکنند، علیرغم این واقعیت که قضاوت در مورد سطح نرخ خنثی ذاتاً نامشخص و نادقیق است . بسیاری از ما در بانک فدرال به مدل های مختلفی که به دنبال تخمین این نرخ هستند توجه دقیقی داریم. دلیل آن این است که علیرغم باندهای اطمینان نسبتاً گسترده در اطراف این تخمین ها، آنها می توانند نشانه ای از خنثی یا محدودکننده بودن موضع پولی ، هرچند ناقص، ارائه دهند

بنابراین آنها به شما اعتراف می کنند که این ابزار کلیدی نادقیق و نامطمئن است و کلمات آنها مال من نیست، بنابراین میتوان باور کرد که جروم پاول نرخ ها را تا حدی بالا می برد که چیزی را که فکر می کند همه با آن موافق هستند را زیر پا بگذارد

اما سطحی که او چیزی را می شکند بسیار زیاد است، آنها از هدفی تبعیت می کنند که ما را به روندی که در مرحله شماره یک و مرحله شماره دو بیان کردم بازمی گرداند. بگذارید خیلی واضح بگویم، من نمی گویم که ما شاهد کاهش تورم در ایالات متحده خواهیم بود، این یک پیش بینی نیست، مورد اصلی من این است که ما شاهد کاهش تورم هستیم به این معنی که سطح تورم در کیو۳ شاید کیو۴ اندکی کاهش می یابد و سپس آنها برمی گردند. با سیاست های پولی و مالی، موج دیگری از تورم را شاهد هستیم به این معنی که شاخص قیمت مصرف کننده بالاتر و بالاتر می رود

اما من فکر میکنم احتمال قویای وجود دارد که بسیار بالاتر از صفر درصد است که شاهد کاهش تورم باشیم و چیزی بسیار شبیه به آنچه در دهه ۱۹۴۰ شاهد بودیم، جایی که دوباره در سال ۴۷ تورم ۱۹.۵ درصد بود و دو یا سه سال بعد این بود. سه درصد کاهش تورم ، من فکر می کنم هر یک از شما که در حال حاضر این مقاله را میخوانید می گویید که فدرال رزرو مستعد اشتباه کردن است، شاید تا آنجا پیش بروید که بگویید همه آنها احمق هستند

بسیار خوب، اگر آنها احمق هستند که می توانند باعث تورم شوند، شاید آنها احمقانی هستند که می توانند ناخواسته باعث کاهش تورم شوند . پس از همین امروز با پیوست رایگان به جعبه ابزار ثروت در دنیایی خارج از کنترل بانک های مرکزی و دولت های بزرگ شروع به پیشرفت و ساخت ثروت کنید

:برای مطالعه بیشتر توصیه میشود