آزادی مالی, آموزش بودجه بندی, آموزش مالی, آموزش های مالی, استراتژی های مالیاتی, استقلال مالی, امور مالی شخصی, برنامه بازنشستگی, برنامه ریزی مالی, برنامه ریزی مالیاتی, برنامه مالی, برنامه مالی شخصی, رازهای مالی, راهنمای امور مالی شخصی, رسیدن به اهداف مالی, رشد و توسعه فردی, رکود, سواد مالی, مربی شخصی امور مالی, مشاوره مالی, نبوغ مالی, هوش مالی

چگونه برنامه های بازنشستگی خود را ماندگار کنیم؟

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

راه مربی من برای داشتن یک برنامه بازنشستگی موفق

تعداد قابل توجهی از جمعیت ۵۵ تا ۶۶ ساله آمریکا قادر به پیشبرد برنامه های بازنشستگی خود نیستند

آماده شدن برای بازنشستگی نباید به این اندازه به حساب پس انداز شما متکی باشد

ایجاد جریان نقدی مداوم، کلید یک برنامه بازنشستگی موفق است

طبق گزارش سی بی اس نیوز دات کام ۵۰ درصد از زنان و ۴۷درصد از مردان بین سنین ۵۵ تا ۶۶ سال پسانداز بازنشستگی ندارند

برای درک این موضوع، میلیونها آمریکایی هستند که به سالهای طلایی خود نزدیک شدهاند و قادر به اجرای برنامههای بازنشستگی خود نیستند

در بدترین حالت، این میلیونها نفر هستند که یا باید به سر کار برگردند، به خیریههای دوستی تکیه کنند، یا امیدوار باشند که پول کافی برای کمکهای دولتی و کوپنهای غذا وجود داشته باشد

در بهترین حالت، آنها باید استاندارد زندگی خود را به شدت تغییر دهند تا آخرین ذره از پول بازنشستگی خود را کم کنند

برای اکثر مردم، مهم نیست که چگونه به آنجا برسند، واقعیت این است که در زمان بازنشستگی فقیرتر از زمانی که کار می کردند، خواهند بود. با توجه به این واقعیت، هیچ کمبودی در مقالههای «تخصصی» در مورد چگونگی افزایش پول پس از بازنشستگی وجود ندارد

ما چند نکته از خودمان داریم که با دیدگاه مرسوم در مورد آزادی مالی واقعی مغایرت دارد

درک امور مالی به روش مربی من

اما قبل از شروع، در اینجا یک داستان سریع برای ارائه پیشینه وجود دارد

مربی من می گفت: اگر امنیت شغلی میخواهید، توصیههای پدرت را دنبال کن. اگر می خواهید ثروتمند شوید، باید از توصیه های من پیروی کنید

سپس او تفاوت بین برنامه سرمایه گذاری خود و برنامه سرمایه گذاری پدرم را به من نشان داد

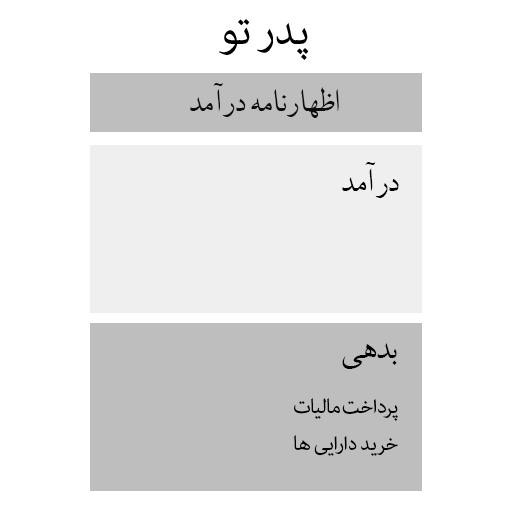

مربی من در حالی که نمودار زیر را ترسیم می کرد، میگفت: “کسب و کار من دارایی ها را با دلارهای قبل از مالیات می خرد

پدرت سعی میکند با دلارهای پس از کسر مالیات، دارایی بخرد. صورت مالی او به این شکل است.» مربی ام می گفت

برای خلاصه کردن خوب مطلب، مربی ام این دو نمودار را ترکیب کرد تا تفاوت بین پدرم و خودش را برجسته کند

بازی با قواعد مختلف

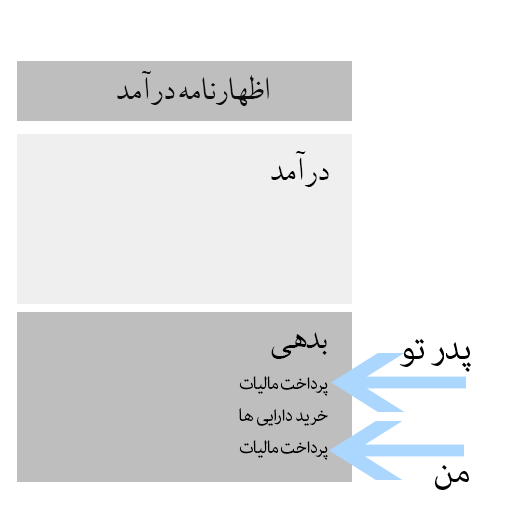

نکته ای که مربی ام می گفت این بود که با وجود اینکه ما در یک کشور آزاد زندگی می کنیم، همه با قواعد یکسانی بازی نمی کنند. ثروتمندان برای خود قواعدی دارند که به آنها اجازه می دهد ثروتمندتر شوند

مربی ام در ادامه به من یاد داد که چون پدرم کارمند است، باید ابتدا مالیاتش را بپردازد و سپس سرمایه گذاری کند. این بدان معنی بود که تا ۵۰ درصد یا بیشتر از درآمد او قبل از شروع سرمایه گذاری صحبت می شد

به عنوان یک صاحب کسب و کار، مربی ام می توانست از طریق کسب و کار خود دارایی بخرد و سپس بر درآمد باقی مانده مالیات بپردازد. او ابتدا دارایی هایش را میخرید و بعد مالیاتش را پرداخت میکرد

او می گفت: “من مالیات خود را بر درآمد خالص می پردازم. پدر شما بر درآمد ناخالص خود مالیات می پردازد و سپس سعی می کند دارایی بخرد. به همین دلیل، دستیابی به هر نوع ثروتی برای او بسیار سخت است

او با این جمله پایان داد: «در مورد آینده خود عاقلانه تصمیم بگیرید. تصمیم بگیرید که با کدام قواعد می خواهید بازی کنید

آیا شما هم می توانید این کار را انجام دهید؟

بنابراین، به طور طبیعی، من به ایجاد یک کسب و کار ادامه دادم که بتواند ثروتم را بسازد، در حالی که او به دیگران نیز همین کار را آموزش می داد

وقتی با سرمایه گذاران مبتدی صحبت می کنم، اغلب می شنوم

“اما من یک کارمند هستم و صاحب یک تجارت نیستم”

“هرکسی نمی تواند صاحب یک کسب و کار باشد”

“راه اندازی یک کسب و کار خطرناک است”

من پولی برای راه اندازی یک کسب و کار ندارم، چه برسد به سرمایه گذاری

به یاد داشته باشید، کمتر از ۱۰۰ سال پیش، تقریباً ۸۵ درصد از مردم ایالات متحده کسب و کار خود را به عنوان کشاورز مستقل یا مغازه دار کوچک داشتند. فقط درصد کمی از جمعیت کارمند بودند

امروز، تنها در چند نسل، به نظر می رسد که عصر صنعتی – با وعده مشاغل پردرآمد، امنیت شغلی و مزایای بازنشستگی – استقلال را از ما بیرون آورده است

بنابراین، به طور خلاصه، بله، شما می توانید این کار را انجام دهید. برای اینکه با ذهنی روشن شروع کنید، به نکات زیر نگاه کنید

پس انداز کنندگان بازنده هستند

وقتی برنامههای بازنشستگی خود را با برنامهریزان معمولی در میان میگذارید، متوجه میشوید که آنها پیشنهاد میکنند بودجه را کنار بگذارند و چندین سال در هزینههای خود صرفهجویی کنند تا در هنگام سقوط بازار از شما محافظت کنند

چیزی که این توصیه نمی تواند به آن توجه کند این است که دلار در حال مرگ است. چه اتفاقی میافتد اگر تورم افزایش پیدا کند و شما ۳ تا ۵ سال پول نقد نگه دارید؟ پس انداز شما بی ارزش می شود و ضرر می کنید

به جای پس انداز پول نقد، نقدینگی خود را در دارایی هایی نگه دارید که به سرعت قابل نقد شدن هستند و در برابر تورم شما را محافظت می کنند، نه اینکه ارزش خود را با آن از دست بدهید. که می تواند طلا، نقره، نفت و غیره باشد

برای جریان نقدی سرمایه گذاری کنید

مشاوران مالی همچنین ممکن است در نظر گرفتن بیمه مراقبت طولانی مدت به عنوان پوششی در برابر هزینه های آتی خانه سالمندان را پیشنهاد کنند

در این سناریو، یا باید آنقدر در وضعیت بدی باشید که نتوانید از خود مراقبت کنید یا آنقدر پیر باشید که پساندازهای ناچیز شما تمام شده باشد تا از مزایای سرمایهگذاریهایتان بهره ببرید

به جای اینکه پول خود را به یک شرکت بیمه بسپارید یا آن را با بازده صفر برای سنوات سالمندی ذخیره کنید، اکنون شروع به سرمایه گذاری در دارایی هایی کنید که جریان نقدی مورد نیاز برای پوشش مخارج خود را با افزایش سن فراهم می کند. این هوشمندانه است زیرا باعث می شود پول شما در دوران بازنشستگی برای شما کار کند. شما پول نقد دریافت می کنید و دارایی های خود را حفظ می کنید

روی یک سبد واقعا متنوع سرمایه گذاری کنید

بسیاری از مردم فکر می کنند که تنوع بخشیدن به این معنی است که پول خود را به انواع مختلف دارایی های کاغذی تقسیم کنید

تنها مشکل این است که وقتی این کار را انجام می دهید، واقعاً متنوع نیستید زیرا پول خود را فقط در یک طبقه دارایی جابه جا می کنید. تنوع واقعی شامل سرمایه گذاری در هرچه بیشتر از چهار طبقه دارایی است: کاغذی، املاک و مستغلات، کالاها، تجارت و ارزهای دیجیتال

به برنامه های بازنشستگی خود از چشم یک سرمایه گذار نگاه کنید. شما باید در هر پنج کلاس دارایی باشید و باید در یک یا دو کلاس تخصص داشته باشید. بیشتر مردم فقط در دارایی های کاغذی سرمایه گذاری می کنند و هیچ اطلاعی در مورد آنچه در آن سرمایه گذاری می کنند ندارند، بنابراین به برنامه ریزان مالی گوش می دهند و سبدی از دارایی های کاغذی را برای بلند مدت نگه می دارند، به این امید که بازار بالا رود

یک سبد واقعا متنوع همچنین از هر گونه ضربه چشمگیری که ممکن است در نتیجه تورم با آن مواجه شوید، جلوگیری می کند. البته، هنگام پا گذاشتن روی آب، می توان احساس امنیت کرد، اما زمانی که مجبور به انجام این کار برای بیش از یک دهه باشید، در خطر غرق شدن هستید. شما ترجیح می دهید پیشرفت کنید

از مالیات به نفع خود استفاده کنید

ثروتمندان می دانند که چگونه می توانند در راه هایی سرمایه گذاری کنند تا مالیات کمی بپردازند. سرمایه گذاری در این راه نیاز به هوش مالی دارد. بنابراین، به جای اینکه وقت خود را صرف این موضوع کنید که چگونه پول خود را به گونه ای جابجا کنید که شما را فقیر نگه دارد تا از مالیات اجتناب کنید، زمان و تلاش خود را صرف کنید تا یاد بگیرید چگونه پول خود را به گونه ای سرمایه گذاری کنید که شما را ثروتمند کند و بار مالیاتی شما را کاهش دهد

اگر می خواهید ثروتمند شوید، باید دیدگاه مربی من را در عمل پیاده کنید

و برای اجرای روش مربی من، به آموزش مالی نیاز دارید. و آموزش مالی بهترین سرمایه گذاری است که برای برنامه های بازنشستگی خود انجام می دهید

آیا می خواهید سواد مالی خود را افزایش دهید؟ انجمن آموزش مالی رایگان ما را در اینجا بررسی کنید

:برای مطالعه بیشتر توصیه میشود