آموزش های مالی, آموزش سرمایه گذاری, آموزش کسب وکار, آموزش مالی, استقلال مالی, برنامه ریزی مالی, پول, راه های محافطت از پول, رشد و توسعه فردی, کارآفرینی, کسب ثروت, کلاس های سرمایه گذاری, کلید موفقیت, مالیات, مدیریت پول, مدیریت ریسک, مربی شخصی امور مالی, مشاوره مالی, موفقیت, موفقیت در کسب و کار, نبوغ مالی

نحوه خواندن صورت های مالی شخصی

زمان مطالعه :۴ دقیقه I نویسنده: محمد شمس

زمان آن فرا رسیده است که اعداد را بی حس کنید و یاد بگیرید که چگونه رگ حیاتی هر سرمایه گذاری را تجزیه و تحلیل کنید

اغلب، افراد به من می گویند که تنها چیزی که آنها را از پیشبرد سرمایه گذاری باز می دارد، مهارت های ریاضی آنهاست – یا به عبارت دقیق تر، فقدان آن ها. من واقعاً معتقدم که بسیاری از افراد شستوشوی مغزی شدهاند تا فکر کنند ما با اعداد و ارقام خوب نیستیم. کلیشه هایی که از دبستان شروع شد، افراد را به سمت خواندن و نوشتن ، ریاضیات و علوم سوق داد

در حالی که مشکلات زیادی با این روش وجود دارد، این یکی از مواردی است که من را بیشتر نگران می کند: پول یک مهارت زندگی است. این واقعیت را نشان میدهد که امروزه در اکثر مدارس تدریس نمیشود و به شما بیان میشود که چگونه فرزندان خود را شکست میدهیم – ما آنها را برای دنیای واقعی آماده نمیکنیم

پول و امور مالی همه چیز مربوط به اعداد است. آنها به ما می گویند که چقدر خوب خانه مان را مدیریت می کنیم، کسب و کار یا شغل خود را اداره می کنیم و پول خود را سرمایه گذاری می کنیم. اگر قصد دارید از نظر مالی وضعیت مناسبی داشته باشید و به استقلال مالی دست یابید، پس باید با اعداد و ارقام بسیار راحت باشید. و حتی نیازی به پیچیدگی نیست – برای اینکه بتوانید صورت مالی شخصی خود را بخوانید، فقط باید بدانید که چگونه جمع، تفریق، ضرب و تقسیم کنید

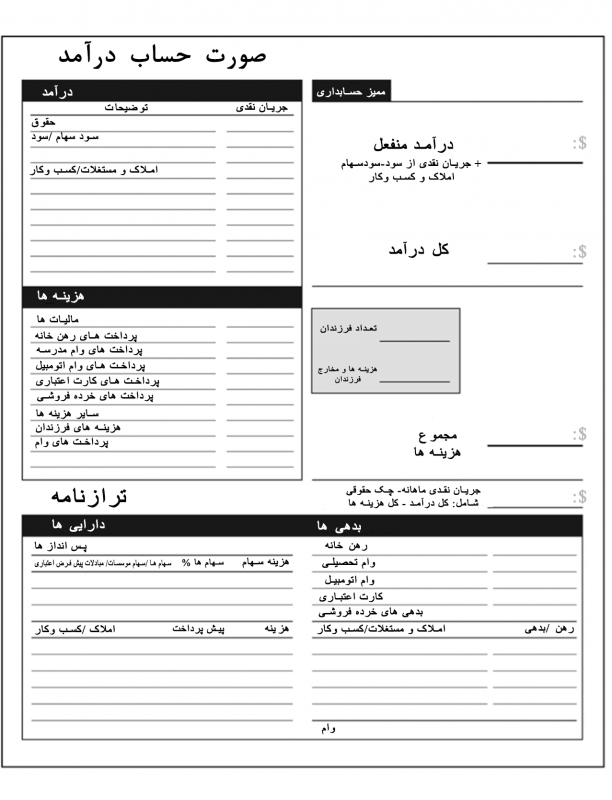

درک صورت های مالی شخصی شما

اگر وقتی به اعداد و ارقام نگاه می کنید چشمان شما خیره می شود، زمان آن رسیده است که یک دوره کوتاه در صورت های مالی داشته باشید. به هر حال، اعداد و ارقام یک سرمایه گذاری هر چیزی جزء خسته کننده ای است، اگر بدانید به دنبال چه چیزی هستید. اعداد جریان خون زندگی یک سرمایه گذاری هستند. آنها زنده هستند. آنها تصویری از آنچه بود و آنچه هست ترسیم می کنند. با بازی خلاقانه با اعداد، می توانید تصویری از آنچه خواهد بود را ترسیم کنید

در زیر یک قالب صورت مالی شخصی است که می توانید برای سفر مالی خود از آن استفاده کنید

اگر تا به حال بازی جعبه ابزارثروت ما را بازی کرده باشید، ممکن است برای شما آشنا به نظر برسد. الگوی صورتهای مالی شخصی در بازی رومیزی به میلیونها نفر در سراسر جهان کمک کرده است که بفهمند هر ماه پولشان به کجا میرود

با ارجاع به صورت مالی شخصی بالا، به سه جزء زیر توجه کنید

یک-صورت حساب درآمد

این رکوردی از درآمد (جریان پول) و هزینه (جریان پول) برای یک دوره زمانی خاص (معمولاً یک ماه، سه ماهه یا سال) است

درآمد. چه درآمد عادی از شغل خود به دست می آورید، چه درآمدی از سبد سرمایه گذاری مانند سود سهام سهام به دست می آورید یا با درآمد غیرفعال از طریق دارایی های دارای جریان نقدی درآمد کسب می کنید، باید آن را به بخش درآمد صورت حساب درآمد خود اضافه کنید

همچنین شایان ذکر است که هر نوع درآمدی که در بالا ذکر شد (درآمدهای عادی، سبد سرمایه گذاری و منفعل) مالیات متفاوتی را شامل میشود که تأثیر زیادی بر حقوق دریافتی شما دارد

هزینه ها یا مخارج. برخلاف بسیاری از کارشناسان مالی، ما به شما نمی گوییم که کارت های اعتباری خود را مسدود کنید یا (بدتر از آن) قطع کنید. قبل از اینکه به شما توصیه کنیم که با کارت های اعتباری خود چه کاری انجام دهید، مهم است که بدانید ابتدا پول شما دقیقاً به کجا می رود

بخش بعدی قالب صورت های مالی شخصی مربوط به هزینه های شماست. این بخش جایی است که شما هر چیزی را که به صورت ماهانه برای آن پرداخت می کنید، مانند رهن یا اجاره، پرداختی بابت ماشین، غذا، خدمات ، آب و برق وغیره و بله، پرداخت های کارت اعتباری خود را درج می کنید

ممکن است وسوسه شوید که هزینه های کوچکتری مانند ۱۰ دلار در ماه ؛ ورزشگاه یا پرداخت نتفلیکس را حذف کنید. اما به یاد داشته باشید، هدف از این تمرین کمک به شما است که درک بهتری از جایی که پولتان هر ماه می رود را به دست آورید. اگر حساب بانکی خود را کمتر از حد مطلوب میدانید، احتمالاً به این دلیل است که هر دلار را حساب نکردهاید. صرف نظر از اینکه چگونه پول خود را به دست می آورید، مهم است که بدانید چقدر برای هزینه ها خرج می کنید

دو-ترازنامه

این فهرست داراییها (چیزهایی که پول در جیب شما میگذارد) و بدهیها (چیزهایی که پول را از جیب شما خارج میکنند، نام مستعار بدهی) است. به آن ترازنامه می گویند، زیرا دو طرف باید همیشه به یک مقدار جمع شوند

دارایی ها. مربی من همیشه دارایی را هر چیزی تعریف میکرد که پول در جیب شما میاندازد، چه کار کنید یا نه

بسیاری از مردم فکر می کنند شغل آنها یک دارایی است. اما اگر کارتان را متوقف شود، به کسب درآمد ادامه میدهید؟ بنابراین یک شغل ؛ واقعاً با تعریف ما مطابقت ندارد. داشتن چیزی ملموس مانند اتومبیل های قدیمی یا خانه های بزرگ نیز چنین است. اگرچه ممکن است ارزش آنها بیشتر از زمانی باشد که شما آنها را خریداری کرده اید، اما آنها پولی در جیب شما نمی گذارند. اینها همه بدهی در نظر گرفته می شوند

بدهی ها- دارایی چیزی است که پول را در جیب شما می گذارد، بدهی چیزی است که پول را از جیب شما خارج می کند

حتی اگر هزینه مک مانسیون یا مرسدس کلاس اس خود را پرداخت کنید، باز هم آنها را به عنوان دارایی در نظر نخواهیم گرفت. چرا؟ زیرا هنوز باید پرداخت هایی مانند هزینه های نگهداری، بیمه و لاستیک ، بنزین ، روغن ، خرابی ، تصادفات و غیره را در نظر بگیرید

سه-بیانیه ای از جریان نقدی

این به شما نشان می دهد که جریان نقدی وارد شده و، جریان نقدی خارج شده چقدر است و پول نقدی که باقی مانده در پایان یک دوره زمانی خاص

چند کلمه در مورد بدهی

برخلاف بسیاری از کارشناسان مالی، ما به شما نمی گوییم که کارت های اعتباری خود را مسدود کنید یا (بدتر از آن) قطع کنید. قبل از اینکه به شما توصیه کنیم که با کارت های اعتباری خود چه کاری انجام دهید، مهم است که بدانید ابتدا پول شما دقیقاً کجا می رود

اکثر افراد فاقد تحصیلات مالی به بدهی به عنوان یک کلمه چهار حرفی نگاه می کنند. ما مشروط شده ایم که فکر کنیم همه بدهی ها بد است. به ما یاد داده اند که از بدهی بترسیم. اما همه بدهی ها بد نیستند. بدهی خوبی هم وجود دارد. در واقع، گرفتن بدهی خوب به احتمال زیاد بخشی از برنامه شما برای استقلال مالی خواهد بود

چگونه کار می کند؟ بدهی بر اساس نحوه استفاده از پول ، خوب یا بد می شود. اگر پول قرض گرفته شده صرف و مصرف شود – مانند تعطیلات، جواهرات یا کفش های جدیدی که در کارت اعتباری خود شارژ می کنید – بدهی بدی است. وام خودرویی که برای هر ماه چک می نویسید نیز بدهی بد است. بدهی بسته به اینکه چه کسی آن را پرداخت کند خوب یا بد می شود. بدهی بد بدهی است که از جیب خود پول پرداخت می کنید

از طرف دیگر بدهی خوب بدهی است که شخص دیگری برای شما پرداخت می کند. به عنوان مثال، استراتژیست مالیاتی ما، برای رشد کسب و کار خود در سال های اولیه آن پول قرض کرد. این بدهی از طریق جریان نقدی مثبت تجارت او بازپرداخت شد. به طور مشابه، هنگام خرید ملک اجاره ای، به احتمال زیاد در ملک رهن یا وام خواهید داشت. اگر ملک را به خوبی مدیریت کنید، اجاره مستاجر ماهانه وام مسکن را پرداخت کند – نمونه دیگری از بدهی خوب است

هنگام قرض گرفتن پول برای خرید یک دارایی، مانند یک کسب و کار یا ملک، سوالی که باید از خود بپرسید این است: چگونه می توانم بهترین شرایط مالی ممکن را دریافت کنم؟ شرایط تامین مالی شامل مواردی مانند نرخ بهره، طول یا مدت وام، هزینه وام و جریمه های پرداخت زودهنگام وام است. خدمات بدهی اغلب بزرگترین هزینه شما است و می تواند تفاوت بین جریان نقدی مثبت یا منفی باشد

عملی کردن این اعداد

اکنون که یک برگه تقلب از این اصطلاحات مهم و تعاریف آنها دارید، وقت آن است که چند معامله سرمایه گذاری را تجزیه و تحلیل کنید تا ببینید چگونه اعداد و ارقام از بین می روند. در کتاب من، اکنون زمان برخاستن است شما را در چندین سناریو و نحوه ارزیابی صحیح وضعیت مالی آنها راهنمایی می کند

اگر در مورد رویاهای مالی خود جدی هستید، این بهترین مکان برای شروع است. و به یاد داشته باشید: هر عدد سرنخی است که به شما کمک می کند حقیقت یک فرصت سرمایه گذاری را پیدا کنید. دلیلی برای احساس «بی حسی» در این فرآیند وجود ندارد. هرچه بیشتر در معرض این اعداد قرار بگیرید، پیدا کردن و استفاده از آنها راحت تر خواهید بود

:برای مطالعه بیشتر توصیه میشود