آموزش سرمایه گذاری, آزادی مالی, آموزش های مالی, بحران اقتصادی, برنامه ریزی مالی, رشد و توسعه فردی, کارآفرینی, کلاس های سرمایه گذاری, مربی شخصی امور مالی, مشاوره مالی

امور مالی هزاره ها : چرا آنها مبارزه می کنند (علی رغم اینکه با تحصیلات ترین نسل تاریخ هستند)

زمان مطالعه :۵ دقیقه I نویسنده: محمد شمس

هزاره ها در زیر کوهی با اعتبار ارزان و شهریه متورم مدفون شده اند

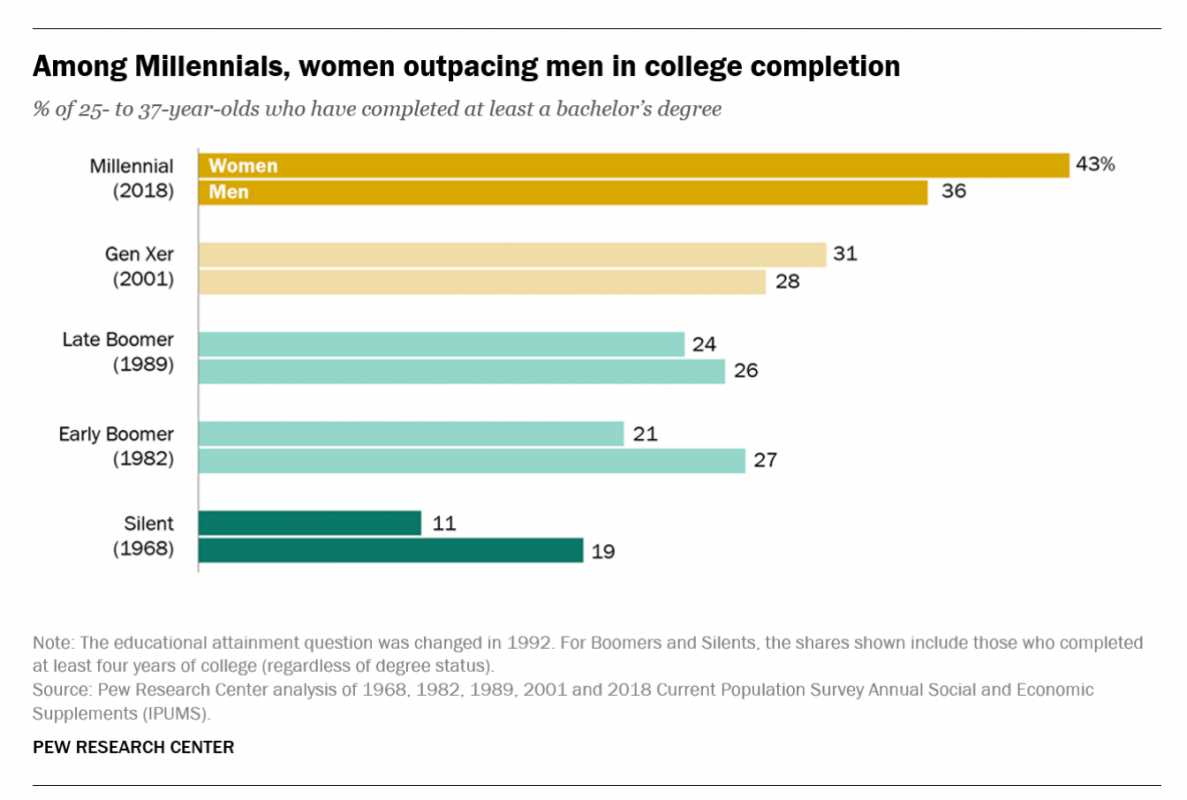

طبق بسیاری از گزارش ها ، نسل هزاره تحصیل کرده ترین نسل در تاریخ ایالات متحده است – و البته توسط برخی از مناطق. نگاهی به این نمودار از تحقیقات پیو بیندازید

با این حال ، آنها یک مشکل دارند. با وجود این همه تحصیلات عالی ، آنها بالاترین سطح بیکاری را نسبت به سایر جمعیت ها در گذشته دارند و ۲۰ درصد کمتر از پدر و مادرشان در همان سطح زندگی هستند

علاوه بر همه اینها ، آنها یک مبلغ خردکننده بدهی وام دانشجویی نیز دارند. همانطور که مجله آی ان سی گزارش می دهد

آمریکایی ها بیش از ۱.۲ تریلیون دلار به وام دانشجویی بدهکار هستند و هزاره ها بیشترین بدهی را به دوش می کشند. و آنها طبق یک نظرسنجی جدید که انجام شده بروی ۱،۰۰۰ هزاره توسط او سی آر اینترنشنال ، به سفارش شرکت روابط عمومی پادیلا سی آر تی ، برای مدت طولانی آن را حمل خواهند کرد. تقریباً دو سوم پاسخ دهندگان گزارش کردند که حداقل ۱۰ هزار دلار بدهی دانشجویی دارند. بیش از یک سوم گفتند که بیش از ۳۰،۰۰۰ دلار بدهی دارند

عواقب مالی از شیوع ویروس کرونا فقط این بار بدهی را بدتر خواهد کرد. برخی تصور می کنند که کاهش نان تست آووکادو این مشکلات هزاره ها را حل خواهد کرد. اما بسیار عمیق تر از چند ریخت و پاش ساده است

تخریب مالی مضاعف هزاره

از بسیاری جهات ، هزاره ها قربانی یک تخریب بی رحمانه مضاعف می شوند: بدهی های سیستمیک و حباب های دارایی و آموزش قدیمی درباره نحوه کار پول

چارلز هیو اسمیت در سال ۲۰۱۷ پست مهمی در وبلاگ منتشر کرد به نام “آیا حباب بدهی جهانی دیوانه کننده برای همیشه پایان می یابد؟” در این پست ، وی توضیح میدهد که چگونه بیشتر بدهی های مصرف کننده توسط دارایی های فیزیکی پشتیبانی نمی شوند بلکه در عوض توانایی وام گیرنده برای پرداخت بدهی

در سال های اخیر ، نرخ بهره نزدیک به صفر منجر به گسترش بدهی مصرف کننده شده است. در واقع ، در سال ۲۰۲۰ این رقم ۱۴.۱۵ تریلیون دلار بود. این بالاتر از آن است که در سه ماهه سوم ۲۰۰۸ بود ، که درست وقتی جهان مالی فروپاشید

البته در این مدت درآمد افزایش پیدا نکرده است. همانطور که اسمیت نشان می دهد ، از سال ۱۹۹۸متوسط خانوار تعدیل شده برای تورم ثابت بوده است و در حدود ۹۰٪ از فراد پردرآمد دیده میشوند که درآمدشان پایین ترآمده و واقعاً درآمدشان کاهش یافته است

بنابراین ، ما همچنان شاهد افزایش مقادیر بدهی هستیم اما رشد اقتصادی برای خدمات دهی آن نداریم. این چگونه ادامه دارد؟ با تسویه حساب نرخ بهره کم از بانکهای مرکزی

این همان چیزی است که بانک ها می خواستند. این باعث رشد می شود بدون اینکه در واقع رشدی واقعی ایجاد کند

منابع مالی هزاره ها کشیده شده … اما نه به دنبال یک سبک زندگی فاخر

در همین حال ، همانطور که اسمیت اشاره کرد ، “کارتل های محافظت شده از دولت” قیمت های خود را به سطوح نجومی افزایش داده اند

در همین حال ، همانطور که اسمیت اشاره کرد ، “کارتل های محافظت شده از دولت” قیمت های خود را به سطوح نجومی افزایش داده اند

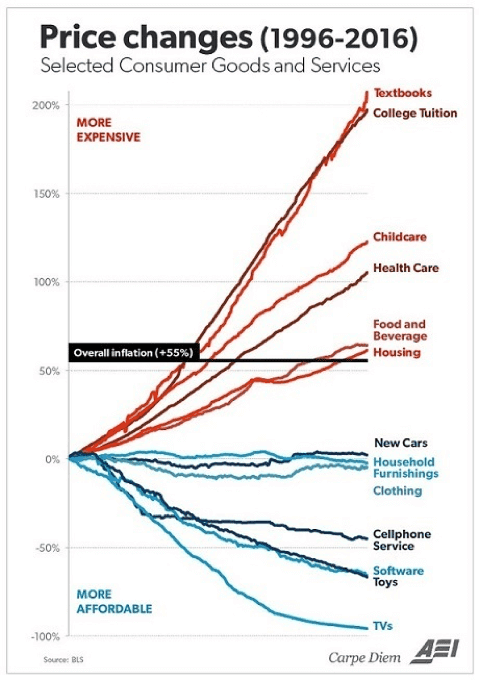

مشاهده خواهید کرد که دو مورد اساسی برای زندگی لازم است: غذا و سرپناه از سال ۱۹۹۶ شاهد تورم ۵۰ درصدی بوده اند ، در حالی که لباس ها کمی کمتر از ۰ درصد ثابت مانده است

شهریه دانشگاه و کتب درسی ۲۰۰٪ گرانتر است. این حیرت انگیز است – و جنایی. تعجبی ندارد که تحصیلکرده ترین نسل در تاریخ ایالات متحده نیز از بزرگترین مشکلات مالی برخوردارهستند

برای دهه ها ، قانون اساسی موفقیت در ایالات متحده ؛ این بود که به دانشگاه بروید و مدرک خوبی کسب کنید. این مرحله اساسی برای دستیابی به شغل پردرآمد ، خرید خانه و سرمایه گذاری برای بازنشستگی دربیمه ۴۰۱(کا) است. اینها البته همه قوانین قدیمی پول است – اینها دروغ های مالی است

هزاره ها دروغ های مالی را می خرند

نسل هزاره این دروغ های مالی را صد در صد خریداری کرده است. به همین دلیل هم تحصیل کرده ترین نسل هستند و هم از نظر اقتصادی وضع بدتری دارند. در زمانی که آنها تحصیلات دانشگاهی خود را می گذراندند ، هزینه ها در سطوح نجومی افزایش می یابد در حالی که هزینه های زندگی رو به افزایش بود ، اشتغال رو به کاهش بود و درآمد ها در حال کاهش بود

نسل هزاره این دروغ های مالی را صد در صد خریداری کرده است. به همین دلیل هم تحصیل کرده ترین نسل هستند و هم از نظر اقتصادی وضع بدتری دارند. در زمانی که آنها تحصیلات دانشگاهی خود را می گذراندند ، هزینه ها در سطوح نجومی افزایش می یابد در حالی که هزینه های زندگی رو به افزایش بود ، اشتغال رو به کاهش بود و درآمد ها در حال کاهش بود

در این بین ، هزینه کالاهای ارزان مصرفی مانند تلویزیون و تلفن های هوشمند به لطف نیروی کار و تولید ارزان در خارج از کشور کاهش یافت. طوفان کامل اتفاق افتاد. هزاره ها به لطف نرخ کارت اعتباری ارزان قیمت ، هم بدهی مصرف کننده را جبران کردند و هم فرض کردند که هزینه های تحصیلات بسیار متورم آنها در مشاغل پردرآمد برای تأمین بدهی جواب می دهد

کار کاملا متفاوت است. نتیجه ، همانطور که یواس آ تودی گزارش می دهد ، این است که در حالی که ۴۸٪ از هزاره ها نسبت به آینده مالی خود خوشبین هستند ، این بالاتر از هر دو جنس ایکس (۳۷٪) و نوزادان بومر (۲۲٪) است ، آنها همچنین دارای بالاترین سطح استرس در مورد امور مالی آنها به طور متوسط چهار ساعت در هفته در مورد پول استرس دارند ، در حالی که برای ژنراتور ایکس دو ساعت و برای بچه های بومر یک ساعت

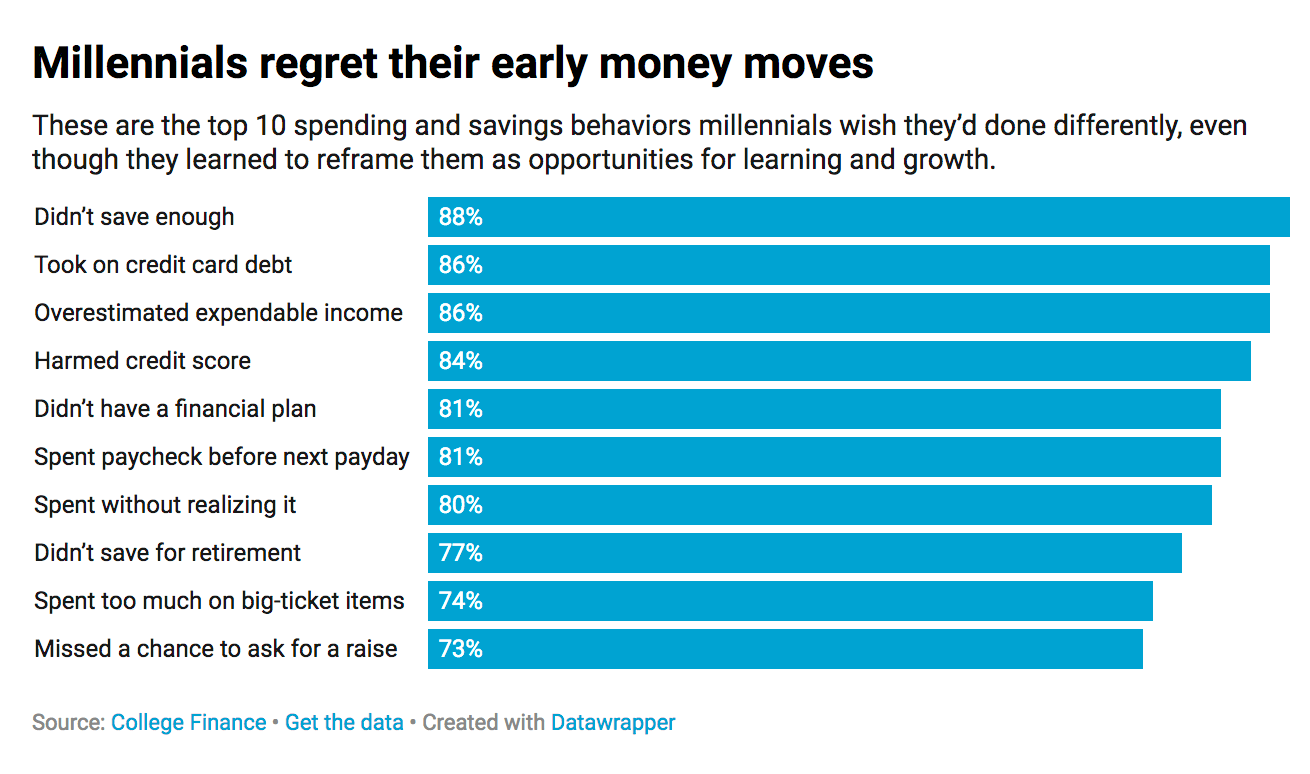

و همانطور که سی ان بی سی گزارش می دهد ، هزاره ها وقتی صحبت از پول می شود ، پشیمان می شوند

نحوه تولید نسل زد متفاوت از هزاره ها به امور مالی نزدیک می شود

نسل زد ، خواهران و برادران کوچک هزاره ها از جایگاه تماشا کرده اند – و آنها می خواهند کارهای مختلفی انجام دهند. طبق مطالعه سال ۲۰۱۷ مرکز سینتیک نسلی ، جوانترین نسلی که به بزرگسالی می رسد بسیار متفاوت از نسلهای قبلی به پول نزدیک می شود

برای اولین بار ، آنها “مانند طاعون از بدهی جلوگیری می کنند“. وقتی نوبت به دانشگاه می رسد ، آنها درس خود را آموخته اند. بیشتر آنها به دنبال تحصیلاتی هستند که آنها را بدهکار نکند. بیشتر آنها برای جلوگیری از بدهی قصد کار هنگام تحصیل در دانشگاه را دارند و یک چهارم آنها برای پرداخت هزینه ها از پس انداز استفاده می کنند

این اجتناب از بدهی همچنین باعث ایجاد ارزش بالایی در پس انداز می شود. با توجه به اینکه بسیاری از افراد ژنرال زد هنوز در سن نوجوانی هستند ، ۱۲٪ از این افراد پس انداز برای بازنشستگی را شروع کرده اند و ۳۵٪ می گویند که از بیست سالگی شروع می کنند

شاید تعجب آورترین ؛ چگونگی برنامه ریزی بودجه دریافت زد برای تأمین بودجه بازنشستگی باشد: حداقل ۵۲٪ در مطالعه مرکز سینتیک نسل گفتند که آنها قصد داشتند با پس انداز شخصی هزینه بازنشستگی را پرداخت کنند ، ۲۸٪ به کار خود ادامه می دهند و ۲۶٪ به کمک دولت بستگی دارد

بنابراین ، در حالی که ژنرال زد در حال یادگیری یک درس ارزشمند در مورد قوانین قدیمی پول است – اینکه رفتن به دانشگاه سرمایه گذاری خوبی نیست – آنها دو نفر دیگر را دو برابر می کنند: پس انداز کنید و بدهی های خود را حفظ کنید. آنها همچنین در حال خرید این افسانه هستند که شغل ؛ امنیت مالی را تأمین می کند

و با طولانی شدن همه گیری کرونا ، به نظر می رسد که حتی این دیواره های مالی نیز در حال خراب شدن است. جنرال زد با بالاترین نرخ بیکاری در کشور با جهش در حدود ۲۰٪ رسید و آنها در یک رکود عظیم وارد بازار کار می شوند … دقیقاً مانند خواهران و برادران هزاره خود در اوایل سال ۲۰۰۰ چه خواهد شد که به آنها تبدیل شود تا مشخص گردد

هزاره ها چگونه می توانند مشکلات مالی خود را تغییر دهند

هنوز هم اینها حداقل شاخه های سبز در چشم انداز سواد مالی آمریکا هستند. اگر انحصار تحصیلات عالی در این کشور توسط نسلی که از انجام این بازی امتناع می ورزند شکسته شود ، این می تواند تغییرات زیادی را ایجاد کند که مثبت است

هنوز هم اینها حداقل شاخه های سبز در چشم انداز سواد مالی آمریکا هستند. اگر انحصار تحصیلات عالی در این کشور توسط نسلی که از انجام این بازی امتناع می ورزند شکسته شود ، این می تواند تغییرات زیادی را ایجاد کند که مثبت است

هم برای هزاره ها و هم برای نسل زد، خیلی دیر نیست ، اما با آموزش مالی و درک چگونگی کارکرد پول در اقتصاد امروز شروع می شود. پست وبلاگ من ، “۱۷درس آموزش مالی برای بدست آوردن سواد مالی واقعی” ، مکان خوبی برای شروع است