آموزش های مالی, آزادی مالی, آموزش جریان نقدینگی, آموزش سرمایه گذاری, استقلال مالی, برنامه ریزی مالی, پول, ثروت, جریان نقدینگی, چگونه یک میلیونر شویم, راه های کسب ثروت, کلاس های سرمایه گذاری, کلید موفقیت, مدیریت پول, مربی شخصی امور مالی, مشاوره مالی

پول هزاره: پس اندازکردن در مقابل سرمایه گذاری

زمان مطالعه :۵ دقیقه I نویسنده: محمد شمس

وقت آن است که در مورد پس انداز پول خود متفاوت فکر کنید

از وقتی دانستم که دلار چیست ، به من یاد دادند که پس انداز کنم. یادم می آید که برای افتتاح اولین حساب پس اندازم با مادرم به بانک محلی مان رفتیم. در آن روزها ، همه کارها به صورت دستی انجام می شد. من دفترچه ثبت نام خود را با سپرده اولیه خود ،۲۰ هزارتومان سنگین دریافت کردم. رسمی بود من حالا وارد دنیای پول شده بودم. احساس می کردم خیلی بزرگ شده ام

من در این کار تنها نیستم به بیشترمان گفته می شود که پس انداز کنیم ، اما در بیشتر موارد ، ما در این کار مهارت نداریم. در حقیقت ، تقریباً از هر پنج نفر شاغل ؛ هیچ چیزی برای بازنشستگی پس انداز نکرده است – با وجود این واقعیت که مطالعات نشان می دهد که افراد جوان و بالغ در قرن ۲۱ کمی بیشتر از شرایط عمومی و بچه ها پس انداز می کنند

پس انداز در مقابل سرمایه گذاری برای افراد جوان و بالغ در قرن ۲۱ ، توصیه های قدیمی برای صرفه جویی در هزینه در طول تاریخ نسلی به نسل دیگر انعکاس یافته است – و هنوز هم تکرار می شود. دیدن یک افزایش پس انداز خوب است ، اما این پس انداز با افزایش تحصیلات مالی مطابقت ندارد (البته اگر بود ، پس انداز کمتری هم وجود داشت!) همانطور که قبلاً نوشتم ، گزارش می شود “۴۳٪ از زنان هیچ سرمایه گذاری نداشته اند ، زیرا هیچ کس در مورد سرمایه گذاری به آنها یاد نداده است.” متأسفانه ، کمترین سود پس انداز پول برای زنان با این واقعیت پاک می شود که آنها به شدت فاقد آموزش مالی واقعی هستند. زنان جوان ما (و پیرترها نیز) بهتر می توانند با صرفه جویی کمتر و سرمایه گذاری بیشتر – چه در هوش مالی و چه در هزینه های خود – در پاسخ به درس های رکود بزرگ پاسخ دهند. بر اساس گزارشی از مریل لینچ ، زنان در اکثر کارهای مالی – به استثنای سرمایه گذاری – به مردان به همان اندازه اطمینان دارند. فقط نیمی از زنان می گویند که در مدیریت سرمایه گذاری های خود احساس اطمینان می کنند

در اینجا چند دلیل وجود دارد که چرا من نمی پسندم و فکر می کنم نباید پس انداز کنید

فقدان سود که با پس انداز کسب می کنید. نرخ سود پس انداز در اکثر نقاط جهان بسیار پایین است و تقریباً در بعضی از مناطق وجود ندارد. حساب پس انداز شما در واقع وام به بانک شماست. بانک پول را از حساب پس انداز شما گرفته و با نرخ سود بسیار بالاتر از آنچه به شما پرداخت می كنند ، به مشتریان خود وام می دهد. شما اساساً مشاغل بانک خود را با نرخ بازدهی مضحک پول خود تأمین می کنید. اگر می خواهید پول خود را در یک شرکت تازه تاسیس اتومبیل برقی سرمایه گذاری کنید ، آیا بازدهی یک درصدی یا کمتر را برای سرمایه خود قبول می کنید؟ احتمالا نه. با این وجود ، این اتفاقی می افتد که وقتی پول خود را به حساب پس انداز بانک خود وارد می کنید

تورم. دولت هایی که می ترسند کشورشان دچار رکود شود ، در حال چاپ پول هستند تا اقتصاد مصنوعی را تقویت کنند و این توهم را بدهند که اقتصاد از آنچه که هست واقعی تر است. با این حال ، مشکل این پول خنده دار در جهان که طغیان می کند این است که منجر به تورم می شود – احتمالاً حتی تورم بالا. تورم از نظر روزمره به چه معناست؟ این بدان معناست که دلار شما کمتر خرید می کند – بهای مارک کفش یا شلوار جین مورد علاقه شما در آینده دلار ، یورو ، ین یا پزو بسیار بیشتر از هزینه امروز شما خواهد داشت

چرا چاپ پول منجر به تورم می شود؟ در اینجا یک توضیح ساده وجود دارد: بیایید تصور کنیم که فقط ۱۰۰ دلار در جهان وجود دارد. و در این دنیا فقط پنج محصول موجود است.این بدان معنی است که به طور متوسط قیمت هر محصول ۲۰ دلار است

دولت جهانی تصمیم می گیرد پول بیشتری چاپ کند ، بنابراین پول بیشتری را وارد اقتصاد جهانی می کند.۹۰۰ دلار اضافی چاپ می کند. با این حال ، این پول صرف تولید محصولات بیشتر یا رشد اقتصاد نمی شود.برای پرداخت بدهی و حمایت از بانکها و مشاغل ناکام استفاده می شود. بنابراین هیچ چیز جدیدی ایجاد نمی شود.اکنون ، به جای ۱۰۰ دلار در گردش اقتصاد ، ۱۰۰۰ دلار وجود دارد. با این حال ، هنوز فقط پنج محصول موجود است.ارزش این پنج محصول دیگر هر کدام ۲۰ دلار نیست ، اما اکنون هر کدام ۲۰۰ دلار ارزش گذاری شده اند.تورم به این طریق کار می کند و این نتیجه چاپ پول هرچه بیشتر دولت است

بی ارزش شدن پول. اگر تورم ، به ویژه تورم بالا اتفاق بیفتد ، پس خرید همان اقلامی که امروز خریداری می کنید هزینه بسیار بیشتری برای شما دارد.به جای ۳ دلار برای یک قرص نان ، ممکن است به عنوان مثال ۱۲ دلار پرداخت کنید. ارزش آن دلار ، یورو ، ین یا پزو که پس انداز کرده اید تنها یک چهارم ارزش قبلی شما خواهد بود

مثال دیگر آنچه در اوایل دهه ۲۰۰۰ در زیمبابوه رخ داده است.در سال ۱۹۸۳ ، یک دلار آمریکا معادل یک دلار زیمبابوه بود. دو دهه بعد و ۶۶۹ میلیارد دلار زیمبابوه طول کشید تا با همان یک دلار آمریکا برابر شود. مشکل در پس انداز پول این است که ، همانطور که در پس انداز قرار می گیرد ، بسیار کم و بدون سود ، بدون سرعت رشد نمی کند.ارزش پول شما کمتر و کمتر می شود. با این حال ، با سرمایه گذاری می توانید پول خود را در دارایی هایی قرار دهید که با رشد خود در برابر رشد تورم ، در برابر تورم از شما محافظت کند

پول هزاره و پس انداز

پس انداز برای من یک پیشنهاد کوتاه مدت است. من در حالی که بدنبال سرمایه گذاری بعدی خود هستم پس انداز می کنم. وقتی سرمایه گذاری ظاهر می شود ، من پولی را که پس انداز کرده ام در چیزی سرمایه گذاری می کنم که بازدهی قابل توجه از پول من داشته باشد. فکر می کنید یافتن سرمایه ای که نرخ بازدهی بهتر از یک درصدی را داشته باشد که حساب پس انداز بانک شما برای شما به همراه دارد ، چقدر مشکل است؟ دشوار نیست. تمام آنچه لازم است کمی تحصیلات مالی و تمایل به ریسک پذیری است – حتی کوچک

امروز ، اگر شما یک فرد جوان یا بالغ در قرن ۲۱ هستید که استراتژی اصلی بازنشستگی شما این است که پول خود را به یک حساب پس انداز وارد کنید ، من شما را تشویق می کنم که فکر دیگری را شروع کنید

مشاوره سرمایه گذاری هزاره پول شماره۱: چرا پس انداز بیشتر بازده کمتری دارد

یکی از مهمترین درسهای مربی من این بود: “شما باید مازاد را به هزینه تبدیل کنید.” معنی آن چیست؟ بیشتر مردم مازاد وجه نقد را به عنوان یک دارایی در نظر می گیرند. بعد از اینکه آنها هزینه های ماهانه خود را پرداخت کردند ، باقیمانده پول را در بانک می گذارند تا بعداً آن را برای بدهی ها خرج کنند

با این حال ، در اینجا درجعبه ابزار ثروت ، ما پول نقد اضافی را به عنوان یک دارایی در نظر نمی گیریم. ما یک دارایی را به عنوان هرچیزی که پول در جیب شما بگذارد ، صرف نظر از اینکه کار می کنید یا نه ، تعریف می کنیم. ما به جای اینکه پول نقد اضافی را به عنوان یک دارایی در نظر بگیریم ، آن را به عنوان هزینه ای در قالب امور خیریه ، سرمایه گذاری در دارایی های جریان نقدی و پس انداز در نظر می گیریم

پیشنهاد من به شما چه زن و چه مرد و نوجوان این است که همین کار را بکنند. برای هر دلار که هر ماه می آید ، ۱۰٪ را بگیرید و آن را در یک حساب پس انداز قرار دهید. قبل از هر کار دیگری ، ۲۰٪ اضافی را در نظر بگیرید و ۱۰٪ را برای سرمایه گذاری در دارایی و ۱۰٪ باقیمانده را برای امور خیریه اختصاص دهید.ما آن را سیستم ابتدا به خود پرداخت کنید می نامیم

مشاوره سرمایه گذاری هزاره پول شماره ۲: آینده مالی شما با ستون هزینه ها تعیین می شود

این پست با یادآوری اولین باری که من یک حساب پس انداز با مادرم باز کردم شروع شد. احساس کردم خیلی بزرگ شده ام پس از فارغ التحصیلی از دانشگاه چند سال بعد فهمیدم که دنیای واقعی به نمرات من اهمیتی نمی دهد. به گزارش مالی کارت من اهمیت می دهند

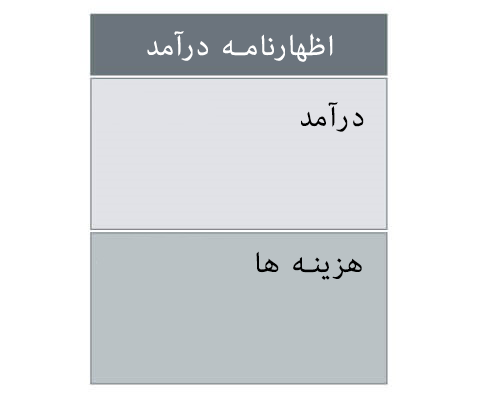

گزارش مالی کارت چیست؟

به طور ضمنی ، بیانیه درآمد به سرعت به شما نشان می دهد که درآمد ماهانه شما (چک حقوقی، انعام ، دستمزد ، به عنوان مثال) با هزینه های شما مانند اجاره ، هزینه ماشین ، بیمه ، نتفلیکس ، قبض تلفن و غیره مقایسه می شود. برای دیدن اینکه در آینده به کجا می روید ، لازم نیست خیلی بیشتر از ستون هزینه خود را نگاه کنید

اول برای خودتان خرج کنید

سه سیستم بانکی قلک

وقتی ستون هزینه های اکثر مردم را مرور می کنید ، می بینید که آنها با پرداخت به بانک ها و شرکت های کارت اعتباری پر شده اند. در هر حالت ، هیچ یک از این هزینه ها به دنبال چیزی نیست که پول ایجاد کند و فقط چیزهایی است که پول را از جیب شما خارج می کند. به آنها بدهی گفته می شود

مشاوره سرمایه گذاری پول هزاره شماره ۳: دارایی هایی را خریداری کنید که بدهی هایتان را پرداخت می کنند

در حالی که بیشتر صفحه های گسترده بودجه و ابزارها به شما دستور می دهند درآمد و هزینه ماهانه خود را لیست کنید ، درک آینده مالی شما بیش از این است. مربی من نیمی دیگر از معادله را که ترازنامه است ، آموزش می دهد

ما در بالا به طور خلاصه دارایی ها و بدهی ها را بحث کردیم. دارایی هر چیزی است که پول در جیب شما بگذارد ، صرف نظر از اینکه برای آن کار می کنید یا نه. سود سهام از یک سهام ، درآمد اجاره حاصل از سرمایه گذاری در املاک و مستغلات یا باقیمانده حاصل از فروش یک کتاب ، انواع مختلف دارایی ها هستند

با این وجود بدهی ، هر چیزی است که از جیب شما پول خارج کند.در حالی که بسیاری از مردم خانه خود را یک دارایی می دانند ، این یک بدهی است. نه تنها وام خود را برای پرداخت نهایی دارید ، بلکه مالیات بر املاک ، خدمات آب و برق و نگهداری همیشه پول را از جیب شما خارج می کند

نکته کلیدی که من می خواهم همه افراد آن را درک کنند ، به دست آوردن دارایی است که سپس بدهی های شما را پرداخت می کند.هیچ کس بیش از من عاشق خرید چند صندل پرادا یا کیف های دستی نیست. من خودم به راحتی از پرداخت هزینه آنها امتناع می کنم ، دارایی هایی برای داشتن اینها ایجاد میکنم

مربی من این را به من یاد داد.اگر او اتومبیل جدید یا خانه بزرگتری می خواست ، دارایی جدیدی به دست می آورد که هزینه آنها را می پرداخت. بهترین قسمت استفاده از دارایی ها؟ او نه تنها اتومبیل یا خانه جدید را به دست آورد ، بلکه دارایی هایی را که جریان نقدی ایجاد میکرد نیز نگه داشت. من بارها و بارها از این فلسفه استفاده کرده ام تا چیزهایی را که از آنها لذت می برم خریداری کنم و ثروت خود را در این راه افزایش دهم

[اگر می خواهید در مورد صورت مالی شخصی بیشتر بدانید ، اینجا را کلیک کنید]

مشاوره سرمایه گذاری هزاره پول شماره ۴ : با صرف هزینه برای بازنشستگی آماده شوید

وقتی شرایط سخت می شود ، بیشتر مردم هزینه های خیریه ، سرمایه گذاری و پس انداز را متوقف می کنند.ثروتمندان راه های کسب درآمد بیشتر را با صرف پول بیشتر در دارایی ها کشف می کنند ، حتی در شرایط دشوار

هنگامی که من بیش از سه دهه پیش تجارت خود را آغاز کردم ، نگاه من به یک چیز معطوف بود: آزادی مالی.ما توانستم در کمتر از یک دهه به هدف خود برسم. وقتی درآمد منفعل بیشتری برای تأمین هزینه های خود داشتم ، آزاد بودم. وقتی کار خود را شروع کردم ، تقریباً یک میلیون دلار بدهی داشتم. از طرف خانواده و دوستان برای دریافت شغل دائمی تحت فشار بودم. اما در قلب خود می دانستم که تنها راه آزادی مالی (و خلاص شدن از یک تن بدهی) از طریق دستیابی به دارایی ها است.این به پیروی از سیستم اول برای خود پرداخت کنید ذکر شده در بالا لازم بود ، اما آسان نبود

بدنبال آزادی مالی می گردید؟

آیا میخواهید زندگی بهتری را برای خود و خانواده خود درست کنید ولی نمیدانید که از کجا باید شروع کنید

دست از تلاش بکشید

آزمون کوتاه ما را انجام دهید ودر جواب آن کشف کنید که چگونه باید به آزادی مالی دست پیدا کنید

خلاصه مشاوره پول هزاره

اگر می خواهید زودتر بازنشسته شوید ، پس نمی توانید از قوانین قدیمی پول پیروی کنید. اگرچه کنار گذاشتن پول برای موارد اضطراری توصیه عاقلانه ای برای هر نسلی است ، اما این نباید سنگ بنای برنامه بازنشستگی شما باشد.قبل از شروع به خرید دارایی های دارای جریان نقدی ، مطمئن شوید که به سرمایه گذاری در بزرگترین سرمایه خود – یعنی تحصیلات مالی خود ادامه می دهید

پس از درک نحوه خواندن صورت مالی شخصی خود و قدرت بین صورت های سود و زیان و ترازنامه ، اطمینان جدیدی به توانایی خود در مدیریت آینده مالی تان خواهید یافت

:برای مطالعه بیشتر توصیه میشود