آموزش های مالی, آزادی مالی, آموزش جریان نقدینگی, آموزش ساخت دارایی, آموزش ساخت دارایی ها, آموزش سرمایه گذاری, آموزش مالی, استقلال مالی, امور مالی شخصی, برنامه مالی شخصی, دارایی های دارای جریان نقدی, درآمدغیرفعال, دستیابی به اهداف, رازهای مالی, راه های کسب ثروت, راه های محافطت از پول, راهنمای امور مالی شخصی, رسیدن به اهداف مالی, رشد و توسعه فردی, رشد و توسعه کسب وکار, رکود اقتصادی, سواد مالی, کلاس های سرمایه گذاری, کلید موفقیت, کلید های ثروتمند شدن, مراحل خروج از بدهی, مربی شخصی امور مالی, مشاوره مالی, موفقیت در کسب و کار, نبوغ مالی, نظریه پولی, هدف, هوش مالی

سه دلیل مهم برای اینکه افراد باهوش پس انداز نمی کنند

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

جدای از منطق عجیب، من از تعاملات متعددم با افراد باهوش در سراسر جهان میدانم که بسیاری از آنها در واقع پسانداز نمیکنند

همانطور که همان مقاله “پول” به درستی می گوید: … در واقع هیچ رابطه قوی بین آن درآمدهای بالاتر و در واقع ساختن ثروت وجود ندارد

بر اساس مطالعهای که در سال ۲۰۱۷ توسط دانشگاه ایالتی اوهایو انجام شد، یافتهها نشان داد که افرادی با بهره هوشی ۱۳۰ بین ۶۰۰۰ تا ۱۸۵۰۰ دلار در سال بیشتر از افراد با ضریب هوشی ۱۰۰ درآمد دارند. بلومبرگ همچنین مطالعهای انجام داد که بالاترین درآمد را در آمریکا به صورت زنده نشان میدهد. در شهرهایی با بالاترین هزینه زندگی – شهرهایی که پسانداز کردن در آنها سختتر است. بنابراین، افراد باهوش پسانداز نمیکنند

درست است، در واقع هیچ رابطه قوی بین درآمدهای بالاتر و ایجاد ثروت وجود ندارد

دو نوع هوش

مربی ام می گفت دو نوع هوش وجود دارد: هوش کتابی و هوش خیابانی

منظور او از هوش کتابی، افرادی مانند پدرم، که دارای مدارک تحصیلی و شغلی پردرآمد بود. همانطور که پدرم باهوش و با استعداد بود، او همیشه از نظر مالی مشکل داشت. پولی که او پس انداز کرد، در چند طرح سریع پولدار شدن از دست داد. تمام هوش های کتابی او به هوش مالی ترجمه نمی شدند

نوع دیگر هوش مربی ام بود – هوش خیابانی – افرادی مانند او را توصیف می کند که تحصیلات بالایی نداشتند اما می دانستند دنیا و پول چگونه کار می کند. مربی ام از جوانی شروع به کار و اداره فروشگاه خانوادگی خود کرده بود. او از تجربه یاد گرفته بود که چگونه یک تجارت را اداره کند. بعداً، به جای دریافت مدارک پیشرفته، او تجربه دنیای واقعی در تجارت را بدست آورد و در نهایت صاحب هتل هایی زنجیره ای شد. او هوش کتابی نداشت، اما از هوش مالی بالایی برخوردار بود

افراد باهوش و پس انداز

پدرم همیشه می گفت: “سخت کار کن و پول پس انداز کن.” با این حال، او به توصیه خود عمل نکرد. فقدان هوش مالی او را به انتخاب های ضعیف مالی سوق داد و پس اندازش را تخلیه کرد. او یکی از افراد باهوش بود که پس انداز نکرد

مربی ام همیشه می گفت: “اگر می خواهی ثروتمند و از نظر مالی مطمئن باشی، سخت کار کردن و پس انداز کردن پول تو را به آنجا نمی رساند.” او به توصیه های خود عمل کرد و به جای پس انداز پول، آن را سرمایه گذاری کرد. در نتیجه پول خود را به طور تصاعدی افزایش داد و در سنین جوانی به استقلال مالی دست یافت. او همچنین از نوع افراد باهوشی بود که پس انداز نمی کردند

وقتی نوبت به باهوش بودن رسید، تصمیم گرفتم که تصمیماتم را در الگوی مربی ام قرار دهم. امروز از نظر مالی هم مستقل هستم. اما من بسیاری از افراد باهوش دیگر را می شناسم که پس انداز نمی کنند – با این حال، این به این دلیل است که آنها پول خود را به جای سرمایه گذاری در دارایی ها روی بدهی ها هدر می دهند

سه دلیل برای اینکه افراد باهوش از نظر مالی پس انداز نمی کنند

مانند بسیاری از مردم، احتمالاً به شما گفته شده است که پس انداز کردن پول یک تصمیم مالی هوشمندانه است. فرهنگ ما مملو از جملات کوچک مثبت در مورد پس انداز پول است، مانند “یک پنی پس انداز شده یک پنی به دست آمده است”، “صندوق روز بارانی” و یک روز دیگر، یک دلار دیگر. فرهنگ ما نیز پر از عباراتی است مانند این

بنابراین ؛ این سوال پیش میآید که اگر پسانداز کردن امری خوب تلقی میشود، چرا دولت ما را تشویق به انجام آن نمیکند و از سوی دولت برای انجام آن پاداش نمیگیرید؟ حقیقت در آن نهفته است

مربی ام درس های زیادی در مورد پول به من آموخت. به طور خاص، او سه دلیل را به من آموخت که چرا افراد باهوش از نظر مالی پس انداز نمی کنند

یک- مالیات

من کتابی عالی در مورد نحوه عملکرد مالیات ها به عنوان مشوق رفتاری که دولت از ما می خواهد از سوی مردم مشاهده کند، نوشته ام. آن کتاب ثروت عاری از مالیات است. اگر دولت فکر می کند پس انداز ایده خوبی است، چرا برای تشویق چنین رفتارهایی برای کسانی که پس انداز می کنند معافیت مالیاتی در نظر نمی گیرند؟

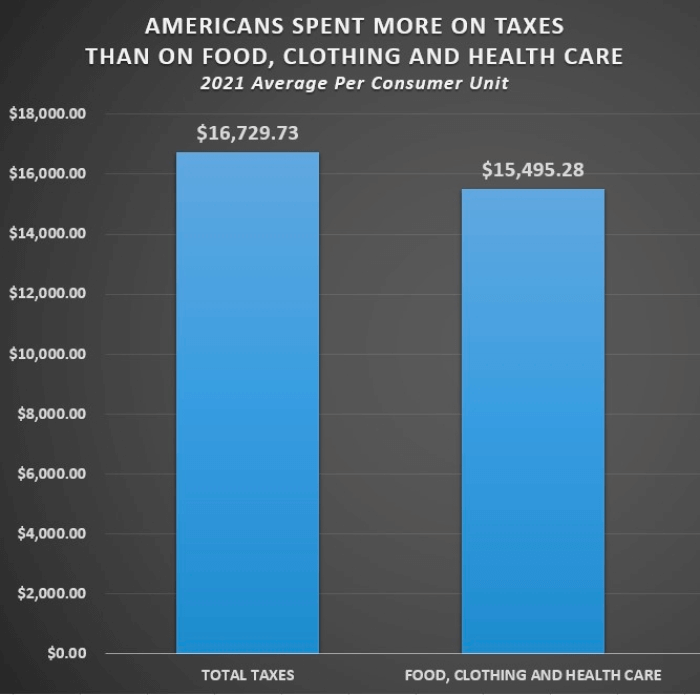

در واقع، کاملا برعکس است. به گزارش سی ان ان نیوز، اداره آمار کار گزارش میدهد که آمریکایی ها به طور متوسط بیشتر از هزینه های مربوط به پوشاک، غذا و مراقبت های بهداشتی در سال ۲۰۲۱ برای مالیات هزینه کرده اند

CNSNews.com :منبع

مربی ام میگفت : افرادی که سخت کار میکنند و پول پسانداز میکنند، به سختی ثروت دارند، زیرا نسبتاً مالیات بیشتری میپردازند

تصور میکنم یک دلیل بزرگ برای اینکه دولت پسانداز را تشویق نمیکند این است که بانکها پسانداز شما را یک بدهی میبینند. چرا نیروهای لابی قدرتمندی مانند بانک های ما اجازه می دهند قانونی تصویب شود که شما را تشویق می کند تا برگه بدهی خود را افزایش دهید؟ بیشتر سیاست ها برای کمک به من و شما نیست، بلکه برای کمک به بانک ها است

مربی ام در ادامه توضیح داد که دولت زمانی از پس انداز کنندگان مالیات می گیرد که آنها در قالب مالیات بر درآمد، مالیات بر عایدی سرمایه، مالیات بر فروش و مالیات بر دارایی درآمد داشته باشند، پس انداز کنند، خرج کنند و پول خود را به آنها منتقل کنند. شما می توانید تاثیر این مالیات ها را در نمودار بالا مشاهده کنید

دو- تورم

مربی ام همچنین توضیح داد که مالیات دیگری پس انداز کنندگان را از بین برد – مالیات پنهانی به نام تورم

مربی ام از رقم ساده ۱۰۰۰ دلار استفاده کرد تا توضیح دهد که چرا پس انداز کنندگان تقریباً همیشه در اقتصاد بازنده می شوند

او توضیح داد: “۱۰۰۰ دلار شما بلافاصله توسط تورم خورده می شود، بنابراین هر سال ارزش کمتری دارد.” او در ادامه توضیح داد که هر سال سودی که بانک به شما میدهد هم مالیات و هم تورم از بین میرود. دولت ۳۰ درصد سود بهره را از طریق مالیات بر عایدی سرمایه میگیرد و تورم تقریباً بقیه را از بین میبرد… یا بیشتر

نتیجه اغلب یک ضرر خالص است. به همین دلیل است که مربی ام فکر می کرد سخت کار کردن و پس انداز کردن پول راهی سخت برای ثروتمند شدن است

سه- ریسک پذیری

هنگامی که برای پس انداز پول سخت کار می کنید، “امنیت” خود را در آن پس انداز قرار می دهید. برای کسانی که تمام انرژی خود را صرف صرفه جویی در هزیننه می کنند، از ترس از دست رفتن تمام پولی که به سختی بدست آورده اند و از ترس سرمایه گذاری کردن ، آنها تمام پولی که به سختی بدست آورده اند را از دست خواهد داد

مربی ام می گفت: «افرادی که سخت کار میکنند و پسانداز میکنند، اغلب فکر میکنند که سرمایهگذاری خطرناک است. “و وقتی فکر می کنید چیزی خطرناک است، از یادگیری آن اجتناب می کنید

بیشتر مردم به جای ریسک درک شده برای رشد تصاعدی پول خود از طریق سرمایه گذاری، از مسیر “ایمن” یعنی پس انداز پول خود استفاده می کنند زیرا این همان چیزی است که آنها می دانند و می دانند

متأسفانه، همانطور که در بالا آموختیم، پس اندازکردن ایمن نیست. در واقع، این اغلب خطرناک ترین راه برای استفاده از پول شما به دلیل مالیات و سرمایه گذاری است

از نظر مالی باهوش شوید

در نهایت چرا مردم پس انداز می کنند؟ برای اکثر افراد، آماده شدن برای بازنشستگی است. با این حال، بسیاری از ما می دانیم که پس انداز به خودی خود برای آماده شدن برای یک بازنشستگی مطمئن کافی نیست. این امر به ویژه در مورد جوانانی که هرگز از کارفرمای خود مستمری دریافت نخواهند کرد صادق است

امروز انتظار می رود همه برای بازنشستگی مطمئن سرمایه گذاری کنند. متأسفانه مدارس ما ، ما را برای سرمایه گذاری عاقلانه یا خوب آماده نمی کنند. بنابراین، این به ما بستگی دارد که از نظر مالی آموزش ببینیم – و همچنین به فرزندانمان آموزش مالی بیاموزیم

هنگامی که بتوانید انگیزههای پشت توصیههای معمولی مانند سرمایهگذاری بلندمدت در مجموعهای متوازن از سهام، اوراق قرضه و صندوقهای سرمایهگذاری مشترک را ببینید و درک کنید، میتوانید به جای پیروی از توصیههای مرسوم، تصمیمات مالی هوشمندانهتری بگیرید

به عنوان مثال، پسر مربی من، تا زمانی که ۱۵ ساله بود، سرمایه گذاری در دارایی ۲۰۰،۰۰۰ دلاری داشت. مربی من میگفت: “خواه او پلیس باشد، سیاستمدار یا شاعر، من می خواستم او ابتدا یک سرمایه گذار باشد. اگر سرمایهگذار بودن را بیاموزید، صرف نظر از اینکه در این مسیر چه کاری انجام میدهید، بسیار ثروتمندتر خواهید شد

قواعد تغییر کرده است. در دنیای مدرن، شما و فرزندانتان نیز به سطح بیشتری از پیچیدگی مالی نیاز دارید. من امروز شما را تشویق می کنم که تحصیلات مالی خود را افزایش دهید و برای آینده مالی روشن تر و مطمئن تر آماده شوید

:برای مطالعه بیشتر توصیه میشود