تحلیل بازار طلا, آزادی مالی, آموزش سرمایه گذاری, آموزش سرمایه گذاری در بازار سهام, استخراج طلا, بازار طلا, روش های سرمایه گذاری در طلا, سرمایه گذاران طلا, سرمایه گذاری, سرمایه گذاری برای جریان نقدی, سرمایه گذاری در سهام, سرمایه گذاری در طلا, سرمایه گذاری در فلزات گرانبها, سرمایه گذاری در منابع سبز, سهام طلا, طلا, قیمت طلا, کلاس های سرمایه گذاری, معادن طلا

پرینت طلا با بالاترین سطح تاریخ (و نگاهی به سود)

زمان مطالعه :۱ دقیقه I نویسنده: محمد شمس

تنها چیزی که لازم بود یک اشاره بود

جروم پاول، رئیس فدرال رزرو آمریکا، گفت که ممکن است نرخها بالاتر رود و سپس قیمت طلا در اواخر روز چهارشنبه بالا رفت و به بالاترین سطح تاریخ ۲۰۸۵ دلار در هر اونس رسید

رکوردهای بالاتر برای طلا: تجزیه و تحلیل فنی

خرید مومنتوم باعث افزایش توقف ضررهایی شد که در بالاترین حد قبلی قرار داشتند که باعث ایجاد یک جنون پوشش سریع شد و قیمت طلا را به سمت بالا سوق داد

طلا حمایت کوتاه مدت خود را بالای ۱۷۵۰ دلار نگه داشته و از بالاترین سطح گذشته که نقاط مقاومت کلیدی هستند، عبور کرده است

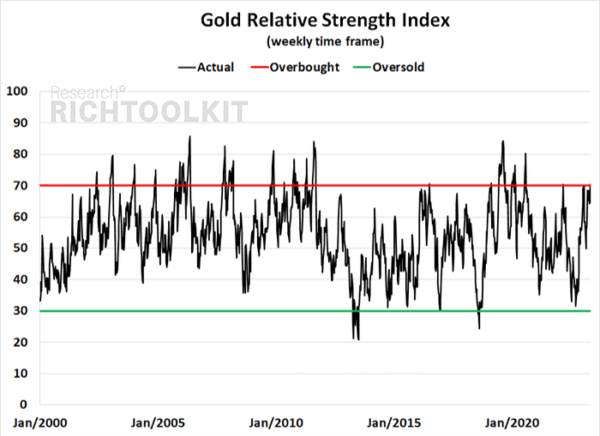

با بررسی شاخص قدرت نسبی طلا، می بینید که به سطح خرید بیش از حد طلا نزدیک می شویم. این امر با توجه به حرکت سریع به سمت اوج های جدید منطقی است

با این حال، فقط به این دلیل که یک شاخص می گوید طلا بیش از حد خرید شده است، به این معنی نیست که طلا نمی تواند بالاتر رود. اندازه گیری صحیح تکانه تقریبا غیرممکن است

ما می توانیم ببینیم که چگونه چندین بار; طلا برای شاخص قدرت نسبی خود بسیار بالاتر از سطح «اشباع خرید» شکست. همین امر را می توان در مورد جنبه منفی نیز گفت

قبلاً گفتهام، برای اینکه طلا واقعاً در بازار صعودی قرار گیرد، باید شاهد بستههای هفتگی متوالی بالای این منطقه ۲۰۸۵ دلاری باشیم

این نشان دهنده ایجاد نقاط حمایتی جدید بالاتر از اوج های قبلی است که برای طلا صعودی خواهد بود

همانطور که اخیراً برای اعضای ممتاز خود توضیح دادم، سرمایهگذاران عمومی در حال حاضر به شدت در طلا یا سهام طلا سرمایهگذاری نمیکنند. با این حال، این می تواند به سرعت تغییر کند، زیرا بالاترین رکوردهای جدید در طول تاریخ وارد بازی می شوند

برای رکورد بالای مس چه چیزی لازم است؟

من خودم را خوش شانس می دانم که در هر مرحله از معدن مس نقش داشته ام

همه چیز از اکتشاف، تامین مالی یک ای پی او، مجوزها و توسعه تا تولید

در حالی که قبلاً درباره این تجربه صحبت کرده ام، دانش زیادی به دست آورده ام که اکثر تحلیلگران هنگام تجزیه و تحلیل یک معدن از آن آگاه نیستند: از جمله خطرات و چالش های راه اندازی، اکتشاف، مجوز، تامین مالی، ساخت و ساز و بهره برداری

این به این دلیل است که عملیات واقعی یک معدن چالش برانگیز است و مشکلات و موانع متعددی را ایجاد می کند که تحلیلگران به ندرت با آن مواجه می شوند

به عنوان یک سرمایه گذار در کالاها در تمام چرخه های زندگی، باید قانون معدن مورفی را بدانید

همه چیز و هر چیزی که ممکن است به خطا برود اشتباه خواهد رفت

پس از ۲۰ سال سفر به سراسر جهان برای تجزیه و تحلیل پروژه های منابع، در نهایت در اردوگاه محتاطانه مجموعه خود قرار گرفتم و ترجیح می دهم در دارایی های پیشرفته در خطوط سواپ مثبت ملت ها بمانم

و من همیشه طرفدار نشانگر آ کا ۴۷ هستم

این است مگر اینکه بتوانم از طریق عدم تقارن مثبت (پاداش بالا برای ریسک بالا) به سمت بالا دست پیدا کنم

مفهوم خطوط سواپ مثبت از زمانی که آن را در سال ۲۰۲۰ به خط مقدم معرفی کردیم، ادامه دارد. (شما می توانید در اینجا درباره اینکه یک خط سواپ مثبت یا منفی چیست، یاد بگیرید.)

در اینجا یک نمونه

اخیراً، غول معدنی اولین کوآنتوم تهدید کرده است که معدن بسیار بزرگ کبر پاناما را تعطیل خواهد کرد

این معدنی است که اتفاقا خیلی خوب می شناسم…

زمانی که برای اولین بار این دارایی را کشف کردم، پتاکیلا نام داشت. من برای اولین بار در سال ۲۰۰۶ از پروژه مس پتاکیلا بازدید کردم و سپس در اوایل سال ۲۰۰۷ یک تامین مالی برای مشترکانم ترتیب دادم.

یک واقعیت ناشناخته: آن من نیز تقریباً با پروژه دیگری که به عنوان کارگردان با آن درگیر بودم ترکیب شد و در مرحله تولید قرار گرفت. پیچ و تاب و چرخش در اتاق های هیئت تولید کنندگان هرگز خسته کننده نیست.

اینمت در سال ۲۰۰۸ پتاکیلا مس را خریداری کرد و سپس اولین کوآنتوم اینمت را خریداری کرد و نام معدن را به کبر پاناما از پتاکوایلا تغییر داد. به جرات می توان گفت، من و مشترکانم در تامین مالی پتاکوایلا در سال ۲۰۰۷ بسیار خوب عمل کردیم

اما نکته اینجاست، قبل از بحران بزرگ مالی در سال ۲۰۰۸، بازار بسیار متفاوتی بود…

این یک بازار صعودی برای منابع بود، جایی که اقتصاد چین در حال رونق بود و نمی توانست به اندازه کافی مس یا سایر فلزات اساسی را در داخل تولید کند تا نیازهای داخلی خود را برآورده کند

این بدان معنی بود که چینی ها باید در بدست آوردن مس و سایر فلزات صنعتی از بازیگران خارج از کشور بسیار تهاجمی عمل می کردند

من در آن زمان به اندازه امروز در زمینه مس تجربه نداشتم. من جوان بودم و بدون درک مجموعه ای از خطرات، موضع می گرفتم. من واقعاً در آن زمان بزرگی خطرات را درک نکردم

سیاست و سود

در مثالی دیگر، شیلی به تازگی اعلامیه ای بزرگ با هدف ملی کردن بخش لیتیوم خود اعلام کرد. این امر باعث شد که سهام در رکود قرار گیرد و شرکتهای مس در منطقه در معرض خطر قرار گیرند

همه اینها یک چیز است…

در کل (به ویژه در کشورهای بازارهای نوظهور) دولت ها خواهان کاهش بیشتر سود هستند. و صاحبان معدن (به احتمال زیاد یک شرکت خارجی فهرست شده در بورس ایالات متحده، کانادا یا استرالیا) به مقابله خواهند پرداخت

در این مورد چه کسی برنده است؟

وکلا؟ بله

سیاستمداران؟ بله

مشاوران؟ بله

سهامداران؟ خیر

با بازگشت به مثال اول کوانتوم، من معتقدم که این شرکت در نهایت مجبور خواهد شد از درآمد فلزات تولید شده از معدن، در برخی ظرفیتها به دولت پاناما بیشتر بپردازد. و تقریباً می توانم تضمین کنم که سهامداران همیشه در این سناریو ضرر خواهند کرد

قبل از اینکه وارد هر حوزه قضایی شوید، تکالیف خود را انجام دهید

احتمال تبدیل یک پروژه اکتشافی به یک معدن در حال کار تقریباً ۱ در ۳۰۰۰ است

تعداد کمی از معادن مبلغی از جریان نقدی آزاد را به سهامداران می پردازند تا ریسک سرمایه گذاری در عملیات را تضمین کنند

طلا در مقابل مس: بررسی سود

همه مشترکین من می دانند که من از طرفداران بزرگ شرکت های دارای جریان نقدی هستم

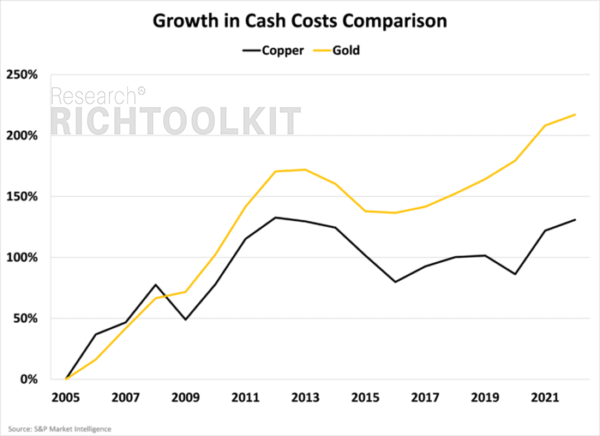

تحلیل دیگری که اخیرا انجام دادیم این بود که بازار مس را در مقابل بازار طلا قرار دهیم و جریان نقدی و هزینه را مقایسه کنیم

اعداد جالب بود…

ممکن است فکر کنید که ماینرها رشد مشابهی در هزینه ها و حاشیه سود خواهند داشت، اما اینطور نیست.

از سال ۲۰۰۵، هزینه های نقدی تولیدکنندگان طلا بیش از ۲۰۰ درصد افزایش یافته است، در حالی که هزینه های نقدی تولید مس تنها ۱۳۰ درصد افزایش یافته است

نمودار زیر این تغییر مرحله ای در هزینه ها را در طول سال ها نشان می دهد

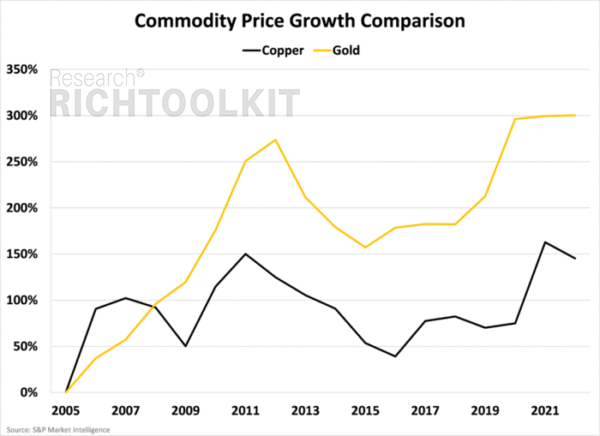

حالا این فقط یک روی سکه است. قیمت فروش کالا نیز باید در نظر گرفته شود. اگر قیمت فلزات سریعتر از هزینه ها افزایش یابد، حاشیه ها بهبود می یابد و تولید کننده وضعیت بهتری خواهد داشت

نمودار زیر افزایش قیمت طلا و مس را نشان می دهد

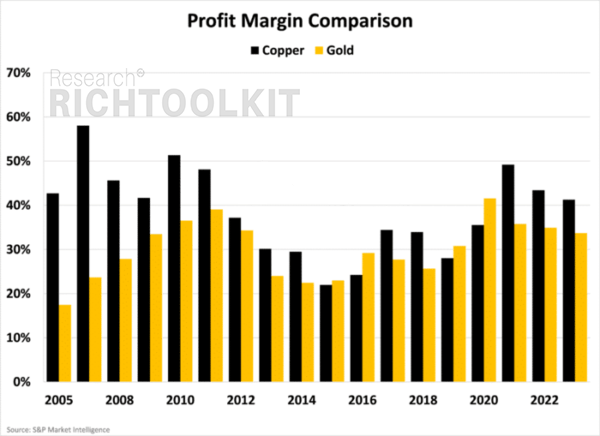

بنابراین، همانطور که می بینید، قیمت طلا سریعتر از قیمت مس افزایش یافته است که تورم هزینه نقدی را نفی می کند. در نهایت، میتوانیم هزینههای کلی را نسبت به قیمت فروش از طریق معیار حاشیه سودآوری مقایسه کنیم. این حاشیه با استفاده از مابه التفاوت قیمت فروش کالا و بهای تمام شده یکپارچه محاسبه می شود

نمودار زیر این معیار را برای هر سال از سال ۲۰۰۵ تا ۲۰۲۳ نشان می دهد

جالب اینجاست که حاشیه سود مس معمولاً از حاشیه سود معدنچیان طلا پیشی گرفته است

اکنون، اینها میانگینهای بخش هستند، بنابراین شرکتهایی در هر دو طرف این میانگین وجود خواهند داشت، اما این یک داده جالب است که احتمالاً بسیاری از سرمایهگذاران نمیدانستند

با حرکت رو به جلو، حاشیه سود برای مس و طلا سالم است، اما ممکن است که از طریق اثرات تورمی بر هزینههای تولید، کمی فشردهسازی را شاهد باشیم

این گوشه ای از داده هایی است که ما قبل از خرید سهام یک شرکت در نظر می گیریم

اگر میخواهید کارهای سنگین برای شما انجام شود، اینجا را کلیک کنید تا درباره شرکت تحقیقات منابع میلیون دلاری جعبه ابزارثروت بیشتر بدانید

:برای مطالعه بیشتر توصیه میشود