آموزش بودجه بندی, آزادی مالی, آموزش تجارت, آموزش ساخت دارایی, آموزش ساخت دارایی ها, آموزش سرمایه گذاری, آموزش کسب وکار, آموزش مالی, آموزش های مالی, استقلال مالی, برنامه بازنشستگی, برنامه ریزی مالی, بودجه بندی, رسیدن به اهداف مالی, رشد و توسعه فردی

نکات بودجه بندی برای سال ۲۰۲۳

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

وقتی صحبت از بودجه بندی می شود، دو طرز فکر متفاوت وجود دارد. یکی شما را ثروتمند و دیگری شما را فقیر می کند. شما کدام طرز فکر را دارید؟

وقتی صحبت از آزادی مالی می شود، پس انداز یک استراتژی بازنده است. مهم است که به یاد داشته باشید که پول نقد فقط یک ارز یا کارنسی است. برای اینکه ارزش بیاورد، باید به سمت چیزی حرکت کند. اگر حرکت را متوقف کند، می میرد. درست مثل یک جریان الکتریکی

بسیاری از مردم فکر می کنند که قرار دادن پول در یک حساب پس انداز که به آن سود تعلق می گیرد نوعی سرمایه گذاری است. متأسفانه سود دریافتی را می توان با تورم جبران یا حتی ریشه کن کرد. به همین دلیل، پس انداز پول به این معنی است که شما اصلاً پول خود را افزایش نمی دهید. در واقع، این احتمال وجود دارد که پول شما ارزش خود را از دست بدهد زیرا تورم از سود شما پیشی می گیرد

به همین دلیل است که برای ثروتمند شدن باید مانند ثروتمندان بودجه بندی داشته باشید

در این پست، به شکل ظاهری آن می پردازیم – همه موارد در چهار نکته مهم ادغام شده اند

چگونه اکثر مردم بودجه بندی میکنند

برای اکثر افرادی که در طبقه متوسط هستند، بودجه بندی راهی است برای گرفتن مقداری از درآمد شناخته شده – حقوق شما – و برنامه ریزی هزینه های خود بر اساس آن درآمد. این یک فرآیند نسبتاً ساده است (اگر سازماندهی شده باشید!). شما به سادگی هزینه های مورد انتظار خود را بر اساس روندهای گذشته دریافت می کنید و آنها را با درآمد شناخته شده خود مطابقت می دهید

اگر کمبودی وجود داشته باشد، هزینه ها را کاهش می دهید. اگر مازاد وجود دارد، شما تصمیم می گیرید که با پول اضافی چه کار کنید. به عنوان یک کناره، اغلب اوقات پول اضافی برای چیزی مانند تعطیلات یا یک ماشین جدید خرج می شود، به این معنی که پولی که می تواند برای شما مفید باشد، اکنون شما را مجبور میشوید برای یک بدهی کار کنید

چگونه ثروتمندان بودجه بندی میکنند

باز هم، پس انداز از دست دادن است. هیچ کمبودی در داستان های مربوط به سقوط ارزها وجود ندارد. اما حقیقت این است که برای یافتن نمونه هایی از زمانی که پس انداز پول نقد یک استراتژی زیان آور بود، لازم نیست آنقدر در تاریخ به عقب برگردید

به عنوان مثال، در سال ۱۹۸۳، دلار زیمبابوه را می توان ۱ به ۱ با دلار آمریکا مبادله کرد. تا سال ۲۰۰۸، ۶۶۹ میلیارد دلار زیمبابوه برای مبادله با همان دلار آمریکا لازم بود. از آنجایی که در اوایل دهه ۲۰۰۰به دلیل تورم شدید از بین رفت، افرادی که دلارهای زیمبابوه را پس انداز کردند، ضرر کردند

به طور خلاصه: پول یک بازی حاصل جمع صفر است

بنابراین اگر پسانداز کردن، باخت است، چگونه برنده شوید؟ با نگاه کردن به نحوه بودجه خود شروع کنید

پدرم میگفت: کمتر از حد توانت زندگی کن

مربی ام میگفت: امکاناتت را بزرگ کن

بودجه بندی پدرم روی کاهش هزینه ها برای تامین درآمدش متمرکز بود. اولویت او این بود که اول به دیگران پول بدهد و سپس از آنچه باقی مانده بود لذت ببرد – در صورت وجود

بودجه بندی مربی ام بر افزایش درآمد متمرکز بود. مهم این بود که اول به خودش پول می داد و بعد به خرج میپرداخت . بیشتر مردم از بودجه خود به عنوان برنامه ای برای فقیر شدن یا طبقه متوسط شدن استفاده می کنند تا ثروتمند شدن. او میگفت: “بودجه بندی من برنامه ای برای ثروتمند شدن است

بنابراین بدون تأخیر بیشتر، بیایید چهار نکته بودجه بندی ثروتمندان را بررسی کنیم

نکته شماره ۱: مازاد بودجه یک هزینه است

یکی از مهم ترین درس های مربی من این بود که :باید مازاد را خرج کنی

او به این ایده اشاره می کرد که اکثر مردم مازاد را به عنوان یک دارایی می بینند. و این مفهوم را با قرار دادن وجوه نقد اضافی خود در بانک یا صرف آن در بدهی ها تداوم می بخشند. مربی ام به جای اینکه پول اضافی را به عنوان یک دارایی نگاه کند، آن را به عنوان هزینه ای در قالب خیریه، سرمایه گذاری و پس انداز می دید

بیشتر مردم میخواهند به خیریه بپردازند، در داراییها سرمایهگذاری کنند و پول خود را پس انداز کنند، اما مشکل این است که پس از پرداخت کلیه هزینههای خود، آن را کاری برای انجام میدانند. مربی ام اما این چیزها را در بودجه خود خرج میکرد و آنها را در اولویت قرار داد. به این کار «اول پرداخت کردن به خودتان» گفته می شود که در آن بخشی از پول برای پس انداز در مواقع اضطراری کنار گذاشته می شود

این کلید درک چگونگی پس انداز پول و ثروتمند شدن است. افراد ثروتمند پس انداز را نه به عنوان یک سرمایه گذاری یا وسیله ای برای ثروتمند شدن، بلکه به عنوان پوششی برای محافظت از آنها در صورتی که نیاز ایجاد شود و نتوانند دارایی های خود را به اندازه کافی سریعا نقد کنند، بودجه می دهند. به عنوان یک نکته پاداش، در هر زمان معین، حدود شش ماه از هزینه های زندگی خود را پس انداز کنید

نکته شماره ۲: ستون هزینه شما آینده مالی شما را تعیین می کند

هنگامی که وارد دنیای واقعی می شوید، به زودی متوجه خواهید شد که بانکداران به نمرات شما اهمیتی نمی دهند. بلکه فقط به کارت گزارش مالی شما علاقه مند هستند

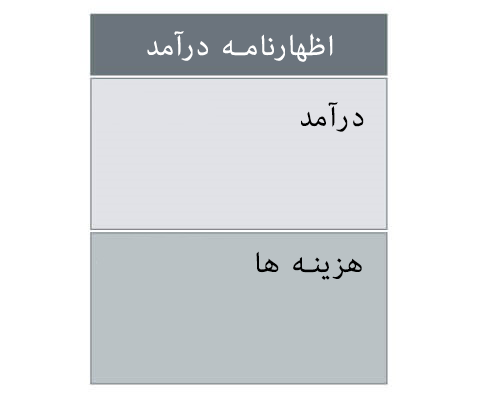

کارت گزارش مالی چیست؟ پاسخ را می توان در صورت مالی شخصی خود پیدا کنید

بخش صورتحساب درآمد جایی است که هر منبع درآمدی را که بدست میآورید قرار میدهید: بدست آوردن (حقوق، انعام، دستمزد)، سبد سرمایه گذاری (سود سهام از سهام) و درآمد غیرفعال (جریان نقدی از املاک و مستغلات). با این حال، ستون هزینه شما جایی است که همه چیزهایی را که برای هر ماه پرداخت می کنید، مانند پرداخت های وام مسکن، ماشین و بیمه خود فهرست می کنید

برای پیش بینی آینده مالی خود، به ستون هزینه خود نگاه نکنید

:در اینجا مقایسه دو ستون هزینه ؛ متفاوت است

شخص دوم

شخص اول

شش بسته آبجو

کمک به امور خیریه

کفش جدید

پس انداز

تلویزیون جدید

کتاب های سرمایه گذاری

بلیط فوتبال

سمینار املاک و مستغلات

شش بسته آبجو دیگر

کفش بدنسازی

کیسه چیپس سیب زمینی

مربی شخصی

اگرچه این یک مثال طنز است، اما دور از واقعیت نیست. وقتی به ستونهای هزینههای بیشتر افراد نگاه میکنید، مملو از پرداختهایی به افراد دیگر و بدهیها هستند. در هر مورد، هزینه ها به سمت چیزی نمی رود که پول در بیاورد و فقط چیزهایی است که برای همیشه پول را از جیب شما خارج می کند

همانطور که بودجه امسال خود را ارزیابی می کنید، به ستون هزینه خود نگاهی بیندازید. در مورد شما چه می گوید؟ اگر بیشتر شبیه ستون سمت چپ باشد تا ستون سمت راست بالا، در این صورت ثروتمند شدن برای شما دشوار خواهد بود

نکته شماره ۳: برای پرداخت بدهی از دارایی ها استفاده کنید

همانطور که در بالا بحث کردیم ، بیشتر ابزارهای بودجه بندی به شما کمک می کنند تا با آموزش شما در درک بهتر از امور مالی خود با استفاده از یک الگوی بودجه بندی یا صفحه گسترده ، درآمد و هزینه های ماهانه خود را لیست کنید. در حالی که این یک شروع عالی است ، بیانیه درآمد فقط نیمی از تصویر مالی خود را به شما نشان می دهد. برای درک کل تصویر مالی خود ، باید دارایی های خود را نیز در مقایسه با بدهی های خود درک کنید

دارایی در مقابل بدهی چیست؟

به عبارت ساده، دارایی هر چیزی است که پول را در جیب شما بگذارد، صرف نظر از اینکه برای آن کار می کنید یا نه. سود سهام ، درآمد اجاره از سرمایه گذاری املاک و مستغلات، یا باقیمانده بدست آمده از فروش کتاب، همه اشکال مختلف یک دارایی هستند

از سوی دیگر، بدهی هر چیزی است که پول را از جیب شما خارج کند. در حالی که بسیاری از مردم خانه خود را یک دارایی می دانند، اما در واقع آنها یک بدهی هستند. نه تنها وام مسکن را دارید که در نهایت باید پرداخت کنید، بلکه مالیات بر دارایی، خدمات آب و برق و گازو نگهداری و سایرهمیشه پول را از جیب شما خارج می کند

کلید این است که دارایی هایی را بدست آورید که بدهی های شما را پرداخت کند

به جای گفتن من نمی توانم آن را بپردازم”، از خود بپرسید “چگونه می توانم آن را بپردازم؟”

با افزایش دارایی ها، که در سرمایه گذاری هایی مانند املاک و مستغلات، جریان نقدی ماهانه را افزایش می دهند، به این ترتیب می توانید اقلام و بدهی های لوکس را خریداری کنید. اگر یک ماشین خوب میخواهید، پول را سرمایهگذاری کنید تا زمانی که دارایی جریان نقدی لازم برای خرید آن ماشین را تولید کند. سپس، یک ماشین خوب و یک دارایی عالی خواهید داشت. به همین دلیل است که بودجه بندی خود، مهم ترین کاری است که می توانید برای ثروتمند شدن انجام دهید

نکته شماره ۴: پس انداز نکنید. برای ثروتمند شدن هزینه کنید

قادر به اجرای سه نکته اول در مورد بودجه بندی، به معنای ایجاد یک طرز فکر است که می گوید وقتی کار سخت می شود ، سخت می شود. بیشتر افراد با هزینه های خیریه ، سرمایه گذاری و پس انداز در بیشتر مواقع سخت می شوند. این چگونگی بودجه بندی افراد ثروتمند نیست. ثروتمندان با خرج کردن پول بیشتر برای دارایی ، حتی اگر اغلب اوقات سخت باشد ، راه های کسب درآمد بیشتر را کشف می کنند

با فشار در آن دوران سخت ، ذهنیتی را ایجاد می کنید که به شما امکان می دهد بدون توجه به شرایط ، پول بیشتری کسب کنید. این باعث می شود شما از آنچه تصور می کردید ثروتمندتر شوید

هنگامی که من مشاغل خود را بیش از سه دهه قبل شروع کردم ، چشمان خود را بر یک چیز نشانه رفتم: آزادی مالی. کمتر از یک دهه طول کشید تا من هدف خود را تحقق بخشم. هنگامی که من درآمد منفعلانه ای داشتم که هر ماه به جیب های من میزان پولی می پرداخت که هزینه های من را تأمین میکرد ، می دانستم که من آزاد هستم

با این حال کار ساده ای نبود. هنگامی که من شروع به کار کردم ، بیش از یک میلیون دلار بدهی داشتم و از پرتاب حوله امتناع می ورزیدم ، من نمی توانستم به شغلی روی بیاورم و در یک زندگی طبقه متوسط مستقر شوم. من می دانستم که تنها راه دستیابی به آزادی مالی ، دستیابی به دارایی است. این امر من را ملزم می كرد كه ابتدا با سیستم ۳۰٪ پس انداز كه در بالا به آنها اشاره شد ، بپردازم و یك حسابدار را استخدام كنم تا امور را پاسخگو باشد

درد موقت برای من ضروری بود تا تحصیلات مالی خود را افزایش دهم ، پول را برای بدست آوردن دارایی خرج کنم و به هدف خود یعنی آزادی مالی برسم. با پشت سر گذاشتن آن دوران سخت، ذهنیتی را ایجاد کردم که به من امکان داد بدون توجه به شرایط، پول بیشتری بدست آورم

و این شما را ثروتمندتر از آنچه تصور می کنید خواهد کرد

:برای مطالعه بیشتر توصیه میشود