آموزش کسب وکار, آموزش های مالی, پول, راه های محافطت از پول, کسب ثروت, کلاس های سرمایه گذاری, مدیریت پول, مربی شخصی امور مالی, مشاوره مالی

مدیریت پول شما با یک صورت حساب مالی شخصی آغاز می شود

زمان مطالعه :۴ دقیقه I نویسنده: محمد شمس

بیاموزید که چگونه بودجه مالی شخصی خود را به طور مناسب بخوانید و ایجاد کنید

آیا کف دستان شما به سادگی با خواندن عنوان این مقاله شروع به عرق کردن می کند؟ صادقانه بگویم ، این بسیار رایج است. ما شرطی شده ایم که فکر کنیم شما باید یک حسابدار باشید یا یک مدرک مالی برای تهیه سر و ته اظهارات مالی ساده داشته باشید. اما به سادگی اینطور نیست. در واقع ، شما فقط باید با درک اصول مدیریت پول خود (درآمد ، هزینه ها ، دارایی ها و بدهی ها) و اینکه چه مواردی در هر کدام دسته بندی می شوند شروع کنید (نکته: همه چیزهایی که قبلاً به شما آموزش داده شده را فراموش کنید)

چرا باید با یادگیری این مسئله به زحمت بیفتید؟ زیرا ، در دنیای آموزش مالی ، اصول اساسی وجود دارد که نمی توان هنگام صحبت در مورد پول و سرمایه گذاری ، آنها را فراموش کرد. این مکالمات همیشه با اظهارنامه مالی شخصی آغاز می شوند

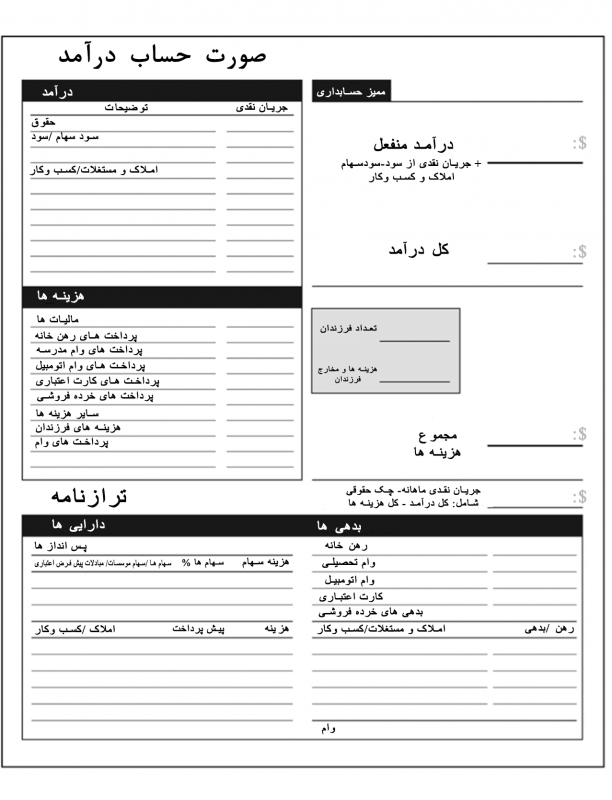

صورت مالی شخصی چیست؟

صورت مالی شخصی ابزاری است که یک عکس فوری از امور مالی شما را در یک زمان مشخص فراهم می کند.این سند شامل سه مولفه اصلی است

یک – صورت سود و ترازنامه

دو – صورت جریان نقدی

برای اکثر افراد یا شما ، این اصطلاحات ممکن است ناآشنا باشند. ما در زیر آنها را با جزئیات بیشتری توضیح خواهیم داد. با این حال ، اگر با این اسناد آشنا هستید ، سریعاً متوجه می شوید که الگوی صورت مالی شخصی نشان داده شده در زیر ، صورت درآمد شخصی شما نیست. این به این دلیل است که ما دوست داریم کارها را ساده اما کامل انجام دهیم

نحوه خواندن صورت مالی شخصی

برای پر کردن صحیح صورت مالی شخصی ، برای درک اصطلاحات ، زمان کمی لازم است. اما نگران نباشید ، در کمترین زمان با اعتماد به نفس پر می شوید

صورت سود و زیان

صورت سود و زیان از دو بخش تشکیل شده است

( یک – درآمد (پول در حال جریان ورودی

(دو- هزینه ها (پول در حال جریان خروجی

درآمد

کلیه درآمدی که به خانوار شما سرازیر می شود از طریق ستون درآمد صورت وضعیت درآمد شما جریان می یابد. این شامل این سه نوع درآمد است

یک – بصورت عادی به دست آورده شده است

هر پولی که برای آن کار می کنید از جمله دستمزد ، راهنمایی ، حقوق و کارمزد شغل یا تجارت خود

دو- سبد سرمایه گذاری

درآمد سبد سرمایه گذاری شامل سود حاصل از هر فروش سرمایه گذاری است. این سودهای سرمایه ای می تواند از طریق فروش سهام ، کسب و کار و املاک و مستغلات حاصل شود.

سه – درآمد منفعل

این درآمد حاصل از املاک اجاره ای است (شما می دانید مانترا من: جریان نقدی ملکه است!) ، مشارکت های محدود که در آن پول سرمایه گذاری می کنید اما به طور فعال در آن شرکت ندارید و سایر شرکت های مشابه. درآمد منفعل همچنین می تواند از محل سود حساب های پس انداز ، اوراق قرضه ، گواهی سپرده (سی دی) ، سود سهام ، حق امتیاز، ثبت اختراعات و حق الزحمه از کتاب ها ، آهنگ ها و سایر آثار اصلی باشد

هنگام مدیریت پول خود ، توجه به این نکته مهم است که از هر یک از این نوع درآمد با نرخ متفاوت مالیات دریافت می شود. درآمد عادی در بالاترین سطح دریافت مالیات قرار دارد. دولت بیشترین پول را از پولی که در شغل یا تجارت خود به سختی کار می کنید می گیرد. درآمد از سبد سرمایه گذاری با نرخ کمتری از مالیات روبرو می شود. درآمد منفعل با کمترین نرخ از مالیات دریافت می شود. هنگامی که شما برای درآمد منفعل سرمایه گذاری می کنید ، پول شما برای شما مفید است ، به علاوه شما می توانید مقدار بیشتری از پول را نگه دارید زیرا با نرخ پایین تری از مالیات دریافت می شود

هزینه ها

در مرحله بعدی ، ما بخش هزینه های اظهارنامه درآمد مالی شخصی را داریم. این بخش شامل هر چیزی است که شما هر ماه پرداخت می کنید ، از جمله مواردی مانند پرداخت وام خود (یا پرداخت اجاره) ، پرداخت ماشین ، وام دانشجویی ، غذا ، ماشین و بنزین ، آب و برق ، بیمه ، لباس ، غذا خوردن بیرون ، صورتحساب پزشکی و غیره در پیش رو

هنگام ذکر هزینه های ماهانه ، ممکن است وسوسه شوید که هزینه های کمتری مانند نتفلیکس یا عضویت در سالن ورزشی را کنار بگذارید. به یاد داشته باشید ، هدف از تکمیل صورت مالی شخصی مقایسه خود با همسایگان نیست. این ارزش با درک حقایق مربوط به میزان درآمد و هزینه شما در ماه کشف می شود

چند بار شنیده اید که “من توانایی پرداخت آن را ندارم“. من مایل هستم شرط ببندم که خودت این حرف را زدی. تو تنها نیستی. مربی من ، این جمله را به این سوال تبدیل می کرد ، “چگونه می توانم از پس آن برآیم؟

با ایجاد این تغییر ظریف در زمینه ، مغز خود را فعال کنید. این شما را از حلقه منفی خارج می کند که ما به راحتی در آن قرار می گیریم و یک ذهنیت مثبت برای حل مسئله جایگزین آن می کند

ترازنامه

درجایی که در صورت سود و زیان نحوه درآمد شما آورده شده است ، ترازنامه به شما یک عکس فوری از آنچه متعلق به شماست و مدیون آن هستید می دهد. ترازنامه شامل موارد زیر است

یک – دارایی ها (چیزهایی که پول در جیب شما می گذارد) ، و

دو- بدهی ها (چیزهایی که پول را از جیب شما خارج میکند)

دارایی ها

تعریف مربی من از دارایی تعریفی نیست که از حسابدار سنتی خود بشنوید. حسابدار متعارف به شما خواهد گفت که دارایی “چیزی با ارزش پولی است که متعلق به یک فرد یا شرکت است.” با این تعریف ، جاروبرقی و ظروف روزمره می توانند سرمایه محسوب شوند

بیشتر حسابداران با این تعریف دیوانه می شوند زیرا آنها می خواهند سهام سهام ، جواهرات ، اقامتگاه شخصی شما ، اتومبیل ها و صندوق های سرمایه گذاری شما را به عنوان دارایی طبقه بندی کنند. برای من ، هیچ یک از این چیزها تا روزی که آنها را می فروشید هیچ ارزشی ندارند

در عوض ، این تعریف مربی من است: دارایی چیزی است که پول در جیب شما می گذارد ، خواه کار کنید و خواه کارنکنید

چرا از چنین تعریفی استفاده می شود؟ زیرا فضای تهی و برخی بشقاب ها و کاسه ها شما را به رویای مالی نزدیک نمی کنند ، اما چیزی که خواه کار کنید یا نکنید پول در جیب شما قرار می دهد این کار را میکند

بدهی ها

دوباره ، من با تعریف سنتی یک بدهی به نبرد می روم. اکثر متخصصان حسابداری به شما خواهند گفت که بدهی” تعهدی برای پرداخت مبلغی است که به طلبکاران بدهکار هستید ، اعم از یک شخص یا یک سازمان”.

تعریف من متفاوت است: بدهی چیزی است که پول را از جیب شما خارج می کند

می توانید معضل را ببینید. بیشتر مرسدس خود را به عنوان یک دارایی یا چیزی با ارزش ذکر می کنند. با این حال ، من مرسدس را به عنوان یک بدهی ذکر می کنم زیرا هر ماه پول از جیب شما خارج می شود. “اما هزینه آن پرداخت شده است!” شما بحث می کنید ممکن است وام خودرو پرداخت شود ، اما در مورد بنزین ، تنظیم و تعمیرات و بیمه چطور؟

بزرگترین دعوایی که در در کمپانی جعبه ابزار ثروت می کنیم این است که وقتی به مردم می گوییم خانه شما یا محل سکونت شخصی شما یک دارایی نیست. ما مقدار زیادی پول برای آن دریافت کردیم ، به ویژه هنگامی که اوج شکوفایی داشت و مردم علیه خانه خود وام می گرفتند ، گاهی اوقات دو یا سه بار. تا زمانی که بازار املاک و مستغلات در سال ۲۰۰۸ سقوط کرد و مردم فهمیدند که بیش از ارزش بدهی به خانه خود بدهکار هستند قبل از اینکه درک کنند که خانه آنها یک دارایی نیست. اگر شخصاً از این تجربه رنج نبردید ، لطفاً حرف مرا قبول کنید – شما هرگز نمی خواهید در این موقعیت باشید

پیوند بین صورت مالی و ترازنامه

پس از تکمیل صورت مالی شخصی خود ، باید شروع به مشاهده همبستگی بین دو مولفه کنید

مربی ثروتمند من احساس کرد که ارتباط بین این دو عامل مهمی برای درک چگونگی ایجاد ثروت است. “چگونه می توانید یکی را بدون دیگری درک کنید؟ چگونه می توان بدون ستون درآمد یا ستون هزینه تشخیص داد که دارایی یا بدهی چیست؟ ” اگر می خواهید درک عمیق تری از نحوه تأثیر صورت مالی و ترازنامه بر یکدیگر داشته باشید ، می توانید در اینجا اطلاعات بیشتری درباره آن کسب کنید

چرا درک صورت مالی شخصی مهم است

مشکلی که مردم بدهی های خود را دارایی می نامند این است که آنها معتقدند از نظر مالی وضع بهتری نسبت به آنچه که هستند دارند. وقتی اقتصاد چرخید ، بسیاری از مردم مجبور شدند که با واقعیت روبرو شوند – درک کنند که چه چیزی دارند و چه مدت در واقع می توانند از نظر اقتصادی زنده بمانند. به همین دلیل است که مفهوم “ارزش خالص” در دنیای واقعی معنای بسیار کمی دارد. وقتی حسابداران ارزش خالص شما را محاسبه می کنند ، همه چیز را به جز سینک ظرفشویی آشپزخانه ذکر می کنند. در بیشتر موارد ، برای داشتن مبلغ دلاری که حسابدار شما به ارزش خالص شما متصل می کند ، باید تقریباً هر آنچه را که متعلق به خود دارید بفروشید – در هر زمانی که بازار در آن زمان تحمل کند

این بدان معنا نیست که شما نباید خانه یا خودرو بی ام و یا ساعت جدید کارتیر بخرید. این فقط به این معنی است که وقتی پول خود را مدیریت می کنید ، نباید خود را گول بزنید که فکر کنید بدهی های شما ، مواردی که پول را از جیب شما بیرون می آورند ، دارایی هستند

هنگامی که تفاوت بین دارایی ها و بدهی ها و نحوه طبقه بندی آنها را در صورتهای مالی شخصی خود درک کردید ، بسیار آسان می شود فهمید که در واقع از نظر مالی کجا هستید و چگونه می توانید نقشه راه خود را برای رسیدن به آزادی مالی ایجاد کنید

کلاس آموزشی منحصر بفرد

همراه با اقدام عملی

چگونه کسب وکارهای سود آور را بدون پرداخت پولی از جیب خود خریداری کنید

ظرفیت ثبت نام محدود

:برای مطالعه بیشتر توصیه میشود