آموزش مالی, آزادی مالی, بدهی, خروج از بدهی, روش های خروج از بدهی, سرمایه گذاری در منابع جایگزین, منابع, منابع جایگزین, منابع سبز

فشار بدهی: آیا به سطوح بحران نزدیک شده ایم؟

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

خیابان اصلی در ایالات متحده آمریکا احساس فشار می کند

…مواد غذایی، اجاره، مسافرت، حمل و نقل

هر چراغ در هر خانه، هر زنگ صندوق، هر ضربه زدن به کارت اعتباری، ضربان قلب در موجودیت زنده و نفس گیر اقتصاد ما است

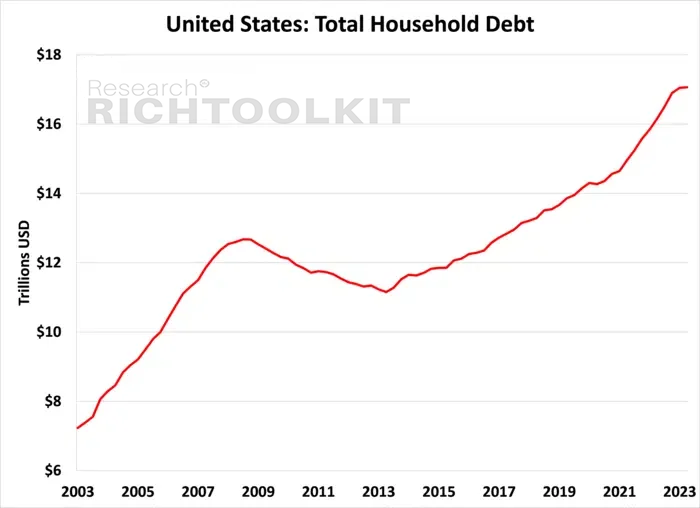

رقم بدهی ۱۷ تریلیون دلاری مانند یک آسمان خراش به نظر می رسد و سایه ای طولانی بر خیابان ها می اندازد. اما در این خط افق چیزهای بیشتری از آنچه به نظر می رسد وجود دارد

وقتی این بدهی عظیم در برابر تولید ناخالص داخلی ایالات متحده مقیاس شود، صرفاً به نقطه عطفی در مسیر تکامل اقتصادی تبدیل می شود

در پیام این هفته، به داستان واقعی این اعداد و ارقام نگاهی عمیق خواهیم داشت

اینکه علیرغم ارتفاع دلهره آور بدهی، تولید ناخالص داخلی حتی بالاتر رفته است و دیدگاه ما را نسبت به سلامت مالی آمریکا تغییر داده است

…بیایید به آن بپردازیم، و این زیبا نیست

تمام رویای آمریکایی: شرط بندی روی بدهی

خانوارهای آمریکایی در حال حاضر حدود ۱۷.۳ تریلیون دلار بدهی خانوار دارند

این یک رقم بزرگ شگفت انگیز است. بدهی مسکن ۱۲.۵ تریلیون دلار است، در حالی که بدهی غیرمرتبط با مسکن ۴.۸ تریلیون دلار باقی مانده است

با این حال، اگرچه بدهی خانوارها رشد کرده است، اما اقتصاد، دستمزدها، قیمت کالاها نیز رشد کرده است، این را به عنوان بخش «درآمد یا حقوق» کشور در نظر بگیرید

بدهی باید در شرایط نسبی قرار گیرد تا تصویر واضح تری از وضعیت ارائه شود

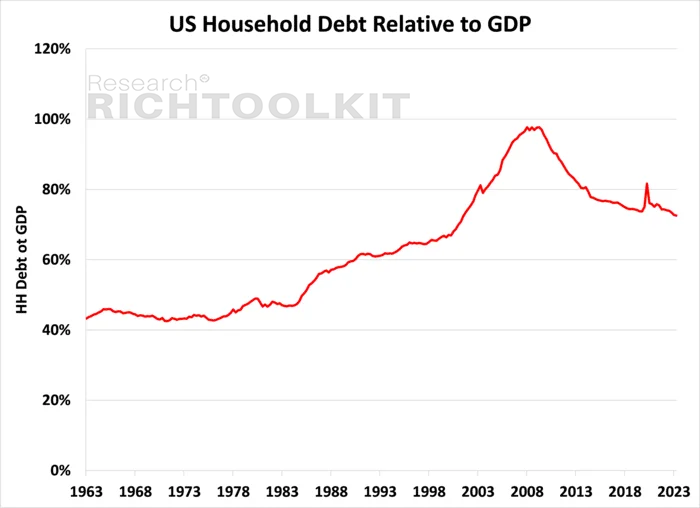

یک روش معمول برای عادی سازی بدهی خانوارها در برابر تولید ناخالص داخلی ایالات متحده است، که در طول زمان روندهای بزرگ مشهود است

همانطور که از نمودار بالا می بینید، بدهی برای چندین دهه سریعتر از تولید ناخالص داخلی رشد کرده و در طول بحران بزرگ مالی به اوج خود رسیده است

با این حال، از آن زمان، بدهی به تولید ناخالص داخلی تقریباً به اندازه بحران مالی جهانی از دوره ۲۰۰۷-۲۰۰۹ بد نیست

به طور مطلق، بدهی خانوارها افزایش یافته است، اما تولید ناخالص داخلی در ۱۵ سال گذشته سریعتر افزایش یافته است که منجر به کاهش این نسبت شده است

در حال حاضر بحث های زیادی در مورد کیفیت تولید ناخالص داخلی وجود دارد، اما این یک معیار ثابت برای مقایسه با

به یاد داشته باشید، این تنها یک معیار برای نشان دادن سطح بدهی فعلی نسبت به سطوح گذشته است

رشد تولید ناخالص داخلی و کارت های اعتباری

رشد تولید ناخالص داخلی به دلیل نرخ استقراض بسیار ارزان، از بدهی خانوارها پیشی گرفته است

تریلیونها تریلیون دلار تزریق شده به سیستم مالی از اقتصاد حمایت کرده است و مصرفکنندگان و شرکتها به بدهیهای ارزان دست میزنند

ممکن است سرفصل ها به شما بگویند که مصرف کنندگان تاثیر نرخ های بالاتر را احساس می کنند، اما ما به سطح بحران رکودهای گذشته نزدیک نیستیم

وقتی که زمانها واقعاً بد است، مصرفکنندگان با کارتهای اعتباری و خودروهای دست دوم خود پرداختی انجام نمیدهند و از وامهای مسکن و غیره چشمپوشی میکنند

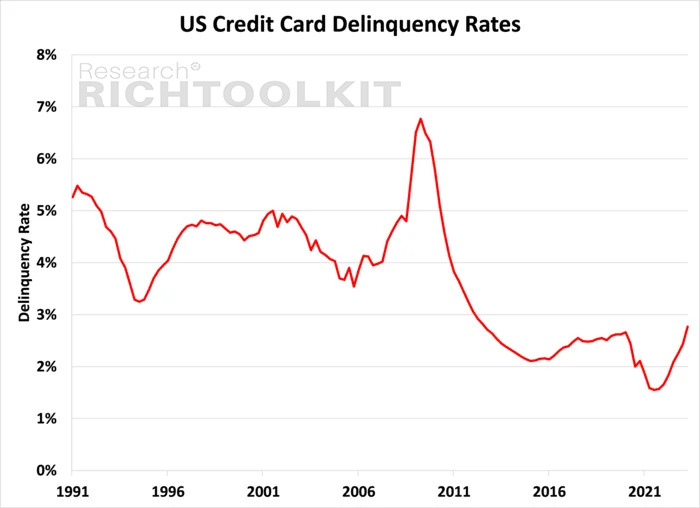

ما شاهد این اتفاق در طول بحران مالی در سال ۲۰۰۸ بودیم. یک شاخص زمان واقعی خوب، نرخ بزهکاری در کارت های اعتباری است

همانطور که در نمودار زیر می بینید، در سال ۲۰۰۸ نرخ بزهکاری دو برابر شد و تا نزدیک به ۷ درصد افزایش یافت. امروزه نرخ ها هنوز پایین تر از حد متوسط هستند، اما شروع به افزایش کرده اند و به ۳ درصد نزدیک می شوند

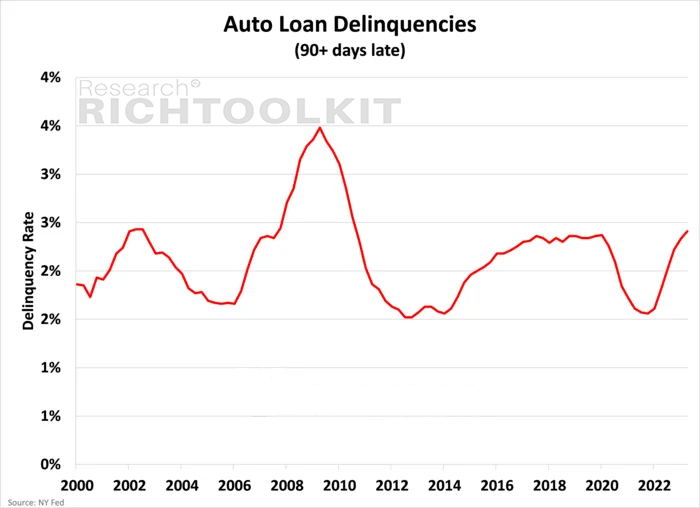

معوقات وام خودکار نیز تصویر مشابهی را نشان می دهد. معوقات وام خودکار در حال افزایش است، اما نه به سطح بحران

با وضعیت معقول مصرف کننده، اقتصاد همچنان تولید ناخالص داخلی بالاتر از حد انتظار را گزارش می دهد

بنابراین ما احساس می کنیم که فدرال رزرو هنوز تحت فشار شدیدی برای کاهش نرخ بهره نیست

چه کسی کار می کند و چه کسی کار نمیکند

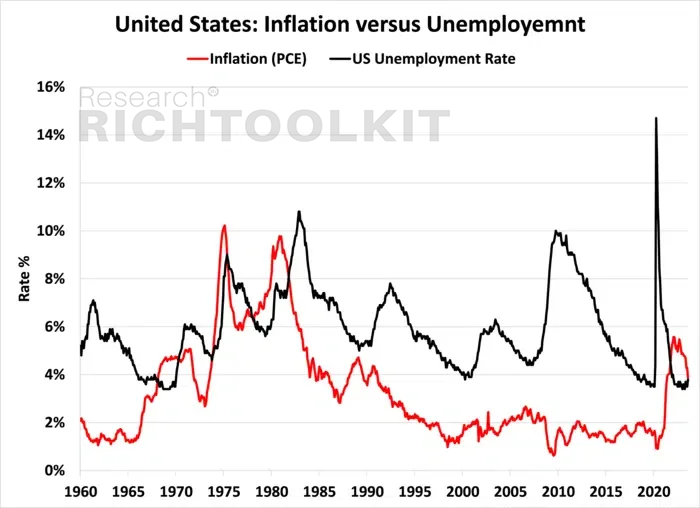

دو معیار ترجیحی سلامت اقتصادی مورد استفاده توسط فدرال رزرو عبارتند از: تورم هزینه های مصرف شخصی و نرخ بیکاری

همانطور که در نمودار زیر می بینید، بیکاری افزایش نیافته است و تورم هزینه های مصرف شخصی در حال کاهش است، اما همچنان نزدیک به ۴٪ است

همه اینها به نظر من نشان می دهد که فدرال رزرو هنوز آماده کاهش نرخ نیست، که به نوبه خود به این معنی است که هزینه های استقراض برای شرکت ها در آینده نزدیک، حداقل در بازه زمانی ۶ تا ۱۲ ماه، بالا خواهد ماند

این بدان معنی است که دعوا برای نقدینگی وجود دارد

اگر پول دارید، معیار شما در حال حاضر این است که میتوانید در ایالات متحده آمریکا و کانادا بیش از ۵ درصد درآمد بدون ریسک داشته باشید. (یعنی مگر اینکه دولت را در حال قصور ببینید)

هر سهام دولتی یا شرکت خصوصی که شما را به خرید یک یا هزار سهم ترغیب کند، اکنون با این مبارزه دست و پنجه نرم می کند

این هزینه سرمایه است. سرمایه شما، سرمایه شرکت، سرمایه بدهی

همه موارد فوق

در حال حاضر، زمانی که تولید ناخالص داخلی را در معادله قرار دهید، درسطح بدهی بحرانی نیستیم

اما بحران نقدینگی در بازارها در حال ظهور است

این باعث می شود سهام مورد علاقه شما ارزان تر و ارزان تر شود

کلاس آموزشی منحصر بفرد

همراه با اقدام عملی

چگونه کسب وکارهای سود آور را بدون پرداخت پولی از جیب خود خریداری کنید

ظرفیت ثبت نام محدود

…دنبال کردن پول کاری است که من انجامش را دوست دارم

ما در حال انجام یک پروژه عظیم برای تجزیه و تحلیل خزانه های شرکت ها، نرخ های سوخت و نقدینگی موجود هستیم

ما بسیاری از شرکتها را در زنگ تلفن قرار میدهیم تا بفهمیم آنها پول خود را کجا خرج میکنند – و چقدر عاقلانه

یک- آیا آنها ابتدا از طریق غرامت بیش از حد برای حفظ سبک زندگی خود به خود پرداخت می کنند؟

دو- آیا آنها شرکتهای خود را در مقابل افزایش ارزش سهامداران بهنظر میآورند تا روی کاغذ خوب به نظر برسند؟

سه- آیا سود سهام آنها امن است؟

چهار- آیا بازخرید سهام ارزش دارد؟

بسیاری از شرکتها در حال حاضر با نرخهای فعلی تله ارزش هستند و شرکتهای دیگر مستقیماً وارد منطقه خرید سرمایهگذار تمساح من میشوند

ما به تجزیه و تحلیل عمیق دو شرکت در فهرست پیگیری من پرداختیم و همه چیز را در یک تست استرس جدا کردیم

و سپس ما دو نامزد بالقوه با ریسک بالا و پاداش بالا را نشان دادیم

شما می توانید همه این کارها را خودتان انجام دهید…

یا می توانید چند کلیک کنید و با پیوستن به انجمن فرصت های منابع میلیون دلاری جعبه ابزارثروت کارهای سنگین را برای شما انجام دهیم

:برای مطالعه بیشتر توصیه میشود