اسرار ثروتمندان, آزادی مالی, آموزش بیزینس, آموزش تجارت, آموزش سرمایه گذاری, آموزش فروش, آموزش مالی, آموزش های مالی, استقلال مالی, املاک و مستغلات, املاک و مستغلات لوکس, انرژی پاک, برنامه ریزی مالی, برنامه مالی, برنامه مالی شخصی, پول, تجارت, ثروت, ثروت در عصر اطلاعات, جریان نقدینگی, جریان وجوه نقد, چگونه یک میلیونر شویم, خطوط سوآپ آمریکا, دستیابی به اهداف, رازهای مالی, راه های کسب ثروت, راه های محافطت از پول, رشد و توسعه فردی, رشد و توسعه کسب وکار, رهبری, روندهای تجاری, سرمایه گذاری, سرمایه گذاری با پول دیگران, سرمایه گذاری در املاک, سرمایه گذاری در املاک لوکس, سرمایه گذاری در انرژی پاک, سرمایه گذاری در بازار مس, سرمایه گذاری در سهام, سرمایه گذاری در طلا, کارآفرینی, کسب ثروت, کسب درآمد آنلاین, کسب سود, کسب و کار, کلاس های سرمایه گذاری, کلید موفقیت, مدیریت, مدیریت پول, مدیریت ریسک, مدیریت فروش, مدیریت مشتری, مربی شخصی امور مالی, مشاوره مالی, منابع جایگزین, موفقیت, موفقیت در کسب و کار, نبوغ مالی, نظریه پولی, هوش مالی, هوش هیجانی

اسرار ثروتمندان: چاپ پول و نیرو هایی که ثروت شما را بسرقت میبرند

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

چگونه با قوانین ثروتمندان بازی کنیم تا ثروتمندتر شویم در حالی که دیگران فقیرتر میشوند

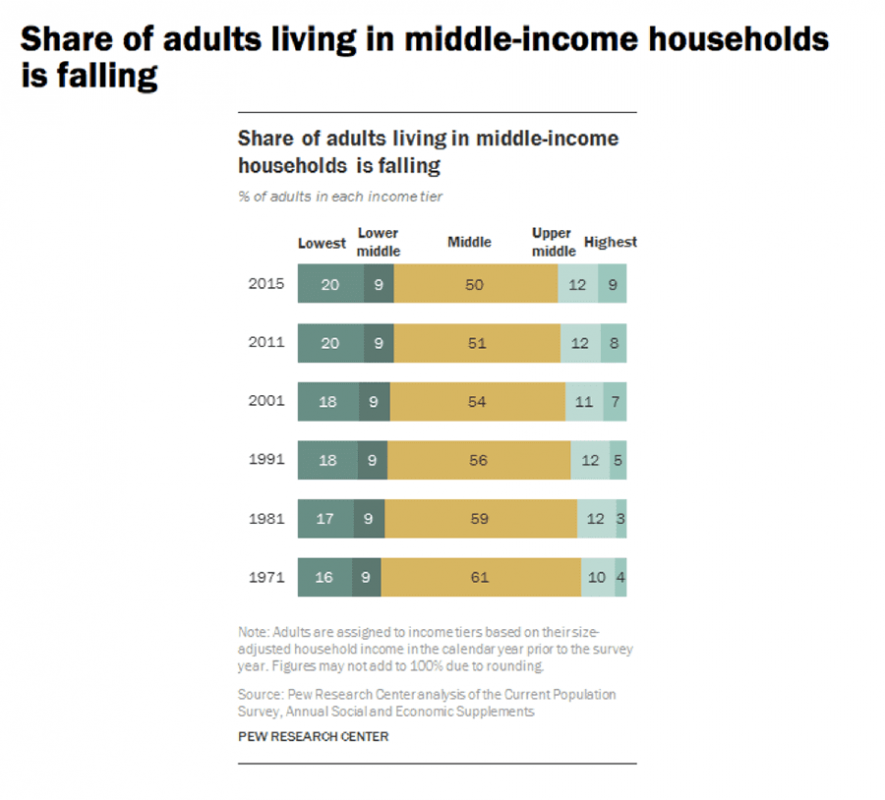

در سال ۲۰۱۵، مرکز تحقیقات پیو این نمودار هشیار کننده را منتشر کرد

سهم بزرگسالان ساکن در مسکن با درآمد متوسط رو به کاهش است

همانطور که می بینید، از سال ۱۹۷۱ تا ۲۰۱۵، سهم بزرگسالان ساکن در خانوارهای با درآمد متوسط از ۶۱ درصد به ۵۰ درصد کاهش یافته است

از زمانی که این آخرین بار منتشر شد، ما یک بیماری همه گیر جهانی را پشت سر گذاشته ایم، تورم بی سابقه ای را پشت سر گذاشته ایم و اکنون تهدید جنگ از مرزهای روسیه و اوکراین سرازیر شده است. بر اساس تحقیقات اخیر پیو، این امر برای طبقه فقیر و متوسط مهربان نبوده است

در کشوری که ثروتمندان ثروتمندتر می شوند و فقیرها فقیرتر، کاه بالاخره کمر شتر را می شکند. به همین دلیل است که کاندیداهایی مانند دونالد ترامپ و برنی سندرز در دورههای انتخاباتی گذشته به شدت در برابر سیاستمداران سنتی احزاب دست یافتند. به همین دلیل است که ما شاهد این همه بحث و خشونت دوقطبی هستیم. طبقه متوسط آمریکا جرقه ای است که باروت نارضایتی را روشن می کند

شکاف نابرابری ثروت رو به رشد

همانطور که می توانید بگویید، افول طبقه متوسط برای مدت طولانی و به طور پیوسته از دهه ۷۰ اتفاق افتاده است. در چهار دهه گذشته، نیروهایی در کار بوده اند که ثروت را از طبقه متوسط می دزدند و به ثروتمندان می دهند

بسیاری از خشم در کشورها از این واقعیت ناشی می شوند که مردم توسط این نیروها از نظر مالی از بین می روند. با این حال، آنها واقعاً نمی دانند که این نیروها دقیقاً چه چیزی هستند یا در مورد آنها چه کاری انجام دهند. تنها چیزی که می دانند این است که خواهان تغییر هستند

با این حال، اگر آنها این نیروها و آنچه را که باید در مورد آنها انجام دهند را درک می کردند، به جای اینکه امیدوار باشند یک سیاستمدار مشکلات آنها را حل کند، می توانستند اوضاع را به دست خود بگیرند

در اینجا چهار نیروی مالی وجود دارد که باعث می شود بیشتر مردم سخت کار کنند و در عین حال از نظر مالی دچار مشکل باشند

مالیات-

بدهی-

تورم-

بازنشستگی-

لحظه ای وقت بگذارید و به طور خلاصه به این فکر کنید که این چهار نیرو چقدر شخصاً بر شما تأثیر می گذارند

نیروی سرقت ثروت شماره ۱: مالیات

آمریکا در روزهای اولیه خود نسبتاً معاف از مالیات بود. در سال ۱۸۶۲، اولین مالیات بر درآمد برای پرداخت هزینه های جنگ داخلی آن وضع شد. در سال ۱۸۹۵، دادگاه عالی ایالات متحده حکم داد که مالیات بر درآمد خلاف قانون اساسی است. با این حال، در سال ۱۹۱۳، در همان سالی که سیستم فدرال رزرو ایجاد شد، اصلاحیه شانزدهم تصویب شد که مالیات بر درآمد را دائمی کرد

دلیل آن بازگرداندن مالیات بر درآمد سرمایه گذاری از خزانه داری آمریکا و فدرال رزرو بود. حالا ثروتمندان می توانستند برای همیشه از طریق مالیات دستشان را در جیب ما بگذارند

راز ثروتمندان در مورد مالیات این است که می دانند چگونه از مالیات استفاده کنند تا ثروتمندتر شوند. در واقع کل سیستم مالیاتی به نفع ثروتمندان ساخته شده است. به همین دلیل است که بالاترین نرخهای مالیاتی مربوط به درآمد کسبشده معمولی (یعنی حقوق و دستمزد) و عایدی سرمایه (یعنی خرید و فروش خانه و معاملات روزانه) است، در حالی که پایینترین نرخهای مالیات برای درآمد غیرفعال یا منفعل و تجارت است

من در مورد این موضوع با جدول جریان نقدی صحبت می کنم. کسانی که در سمت چپ جدول، کارمندان و خوداشتغالها هستند، بیشترین مالیات را پرداخت میکنند و کسانی که در سمت راست جدول، صاحبان مشاغل و سرمایهگذاران، کمترین مالیات را پرداخت میکنند

بین پولداربودن و ثروتمند بودن تفاوت وجود دارد. به عنوان مثال، هرچه حقوق شما به عنوان یک کارمند بالاتر باشد، مالیات بیشتری می پردازید. اما افراد واقعاً ثروتمند می دانند که چگونه بدون پرداخت مالیات، میلیون ها دلار به دست آورند. به همین دلیل است که وقتی هیلاری کلینتون سعی کرد ترامپ را به خاطر پرداخت هیچ مالیاتی شرمنده کند، در واقع از دونالد ترامپ تمجید کردم

تمام کاری که هیلاری انجام داد طعمه ترس و نادانی بود. اگر مردم واقعاً قوانین مالیاتی را درک می کردند، از ثروتمندانی که هیچ مالیاتی پرداخت نمی کنند تجلیل می کردند زیرا این بدان معناست که آنها دقیقاً همان کاری را انجام می دهند که دولت ها می خواهند – ایجاد شغل و ایجاد اقتصاد از طریق تجارت و سرمایه گذاری

خبر خوب این است که اگر از نظر مالی باهوش هستید، میتوانید از کدهای مالیاتی به همان روش استفاده کنید

نیروی سرقت ثروت شماره ۲: بدهی

وقتی جوان تر بودم، مربی ام یکی از با ارزشترین درسهای مالی زندگی را به من آموخت – تفاوت بین بدهی خوب و بدهی بد. مانند بسیاری از چیزها، بدهی به خودی خود بد نیست. این نحوه استفاده از بدهی است

مربی ام اینطور توضیح داد: “بسیاری چیزها بسته به نحوه استفاده شما می توانند هم خوب و هم بد باشند. به عنوان مثال، داروها اگر توسط پزشک تجویز شوند و طبق دستورالعمل مصرف شوند، می توانند خوب باشند. اگر داروها بد باشند آیا شما در مصرف آنها زیاده روی می کنید. اسلحه می تواند خوب باشد اگر ایمنی اسلحه را بدانید و از آنها برای ورزش یا محافظت از خانواده خود استفاده کنید. اگر فرد بدی از آنها برای ارتکاب جنایت استفاده کند می تواند بد باشد. و اگر از نظر مالی باهوش و باهوش باشید بدهی می تواند خوب باشد. از بدهی برای ایجاد جریان نقدی استفاده کنید. اگر از نظر مالی کم هوش باشید و از آن برای به دست آوردن بدهیها استفاده کنید، میتواند بد باشد. همه چیز بسته به نحوه استفاده شما میتواند خوب یا بد باشد

وقتی مردم همیشه در مورد یک چیز بد می گویند، یا از روی ترس و ناآگاهی یا برای سوء استفاده از ترس و نادانی دیگران این کار را انجام می دهند. بنابراین، وقتی به اصطلاح کارشناسان مالی به شما می گویند که بدهی بد است، ترس و نادانی خواننده این موضوع را به خود جلب می کنند – و احتمالاً ترس و نادانی خود را افشا می کنند

بسیاری از این کارشناسان تفاوت بین بدهی خوب و بدهی بد را می دانند. در واقع، آنها احتمالاً از بدهی خوب برای پیشبرد تجارت خود استفاده می کنند. اما آنها این اطلاعات را از خوانندگان خود پنهان میکنند، زیرا تبلیغ حکمت مرسوم مدرسه رفتن، یافتن شغل خوب، پسانداز پول، خرید خانه و سرمایهگذاری در مجموعهای متنوع از سهام، اوراق قرضه و سرمایهگذاری در صندوق سرمایه گذاری مشترک آسانتر و سودآورتر است

با استفاده از بدهی ریسک درک شده ای وجود دارد، و بنابراین، به جای آموزش، بسیاری تصمیم می گیرند که تسکین دهند – و در ازای آن یک دلار دریافت کنند. مشکل این است که خرد مالی قدیمی، قوانین قدیمی پول، از همیشه خطرناک تر و پر ریسک ترهستند. پس انداز کنندگان بازنده هستند و طبقه متوسط در حال کاهش است

ثروتمندان از ترساندن بیشتر مردم در مورد بدهی برای ثروتمندتر شدن خود استفاده می کنند. واقعیت این است که اقتصاد ما بر اساس بدهی ساخته شده است. بانک ها از بدهی استفاده می کنند تا پول سپرده گذاری را چندین برابر کنند تا ثروتمندتر شوند. سیستم فدرال رزرو به سیاستمداران این قدرت را می دهد که به جای افزایش مالیات، پول قرض کنند

با این حال، بدهی یک شمشیر دولبه است که منجر به افزایش مالیات یا تورم می شود. دولت ایالات متحده به جای افزایش مالیات از طریق فروش اوراق قرضه، پول ایجاد می کند

متأسفانه، بیشتر مردم از بدهی برای خرید چیزهایی مانند اتومبیل، خانه، تعطیلات و سایر بدهی ها استفاده می کنند. بنابراین هر چه بیشتر قرض می گیرند فقیرتر و فقیرتر می شوند. آنها همچنین تحت تأثیر بدهی های سیستمیک مانند تورم و مالیات های بالاتر قرار گرفته اند

نیروی سرقت ثروت شماره ۳: تورم

در سال ۲۰۱۱، آمار جالبی را در وال استریت ژورنال خواندم. به گفته صندوق بین المللی پول، افزایش ۱۰ درصدی قیمت جهانی مواد غذایی برابر با افزایش ۱۰۰ درصدی اعتراضات دولت است

رهبران مستبد، نابرابری ریشهدار و اشکال جدید ارتباطات، همگی در آشفتگی سیاسی که اکنون خاورمیانه را تکان میدهد، نقش داشتهاند. تحقیقات جدید اقتصاددانان در صندوق بین المللی پول به یکی دیگر از عوامل احتمالی اشاره می کند: قیمت جهانی مواد غذایی. با نگاهی به قیمت مواد غذایی و موارد ناآرامی سیاسی از سال ۱۹۷۰ تا ۲۰۰۷ ، اقتصاددانان رابطه قابل توجهی بین این دو در کشورهای کم درآمد پیدا کردند، گروهی که شامل تونس، مصر، سودان و یمن است. بهطور دقیق، افزایش ۱۰ درصدی قیمتهای بینالمللی مواد غذایی معادل ۰.۵ تظاهرات ضد دولتی بیشتر در سال بعد در کشورهای کمدرآمد است که دو برابر میانگین سالانه افزایش یافته است. با توجه به روند اخیر قیمت مواد غذایی، رهبران کشورهای کم درآمد، از جمله چین، ممکن است دلیلی برای نگرانی داشته باشند. بر اساس گزارش صندوق بین المللی پول، در ماه فوریه، قیمت جهانی مواد غذایی نسبت به پایین ترین رقم اخیر در دسامبر ۲۰۰۸، ۶۱ درصد افزایش یافته است

به عبارت دیگر، وقتی مردم گرسنه هستند، رهبران خود را کباب می کنند

این آمار برای من جالب است، زیرا سال هاست گفته ام که تورم باعث ناآرامی جهانی خواهد شد. دلیل این امر این است که وقتی مردم از جان خود می ترسند، برای آنها می جنگند

البته امروزه با بالاترین نرخ تورم در چهل سال گذشته مواجه هستیم. و قیمت مواد غذایی امروز به بالاترین حد خود رسیده است. از قضا، از سال ۲۰۱۱، زمانی که وال استریت ژورنال آماری را در مورد رابطه بین گرسنگی و ناآرامی منتشر کرد، در بالاترین سطح خود قرار دارند. باید دید اکنون که کمبود مواد غذایی ناشی از جنگ روسیه و اوکراین زنجیره های تامین غذای جهانی را به خطر انداخته است، چه اتفاقی خواهد افتاد. آیا قیام های بیشتری رخ خواهد داد؟

در داخل کشور، تورم توسط فدرال رزرو و خزانه داری ایالات متحده که پول قرض می گیرند یا برای پرداخت صورت حساب های دولت پول چاپ می کنند، تحریک می شود. به همین دلیل است که تورم اغلب “مالیات خاموش” نامیده می شود. تورم ثروتمندان را ثروتمندتر می کند، اما هزینه های زندگی را برای فقرا و طبقه متوسط گران تر می کند. این به این دلیل است که کسانی که پول چاپ می کنند بیشترین سود را دریافت می کنند. آنها میتوانند کالاها و خدماتی را که میخواهند با پول جدید خریداری کنند، قبل از اینکه پول موجود را رقیق کند. آنها همه فواید را می برند و هیچ یک از عواقب آن را ندارند. در تمام این مدت، طبقه فقیر و طبقه متوسط شاهد لاغر شدن و لاغر شدن پولشان هستند

ثروتمندان میدانند که میتوانند امروز ارزانتر از فردا پول قرض کنند، در داراییهایی سرمایهگذاری کنند که جریان نقدی دارند و اجازه دهند تورم هزینه بدهیشان را کاهش دهد

فقرا از بدهی ها برای خرید بدهی هایی استفاده می کنند که در طول زمان کاهش می یابند و هزینه های زندگی افزایش می یابد

ترجیح می دهید کدام یک از این دو بازی را انجام دهید؟

نیروی سرقت ثروت شماره ۴: بازنشستگی

در سال ۱۹۷۴، کنگره ایالات متحده قانون امنیت درآمد بازنشستگی کارکنان (ارسیا) را تصویب کرد. این اقدام آمریکایی ها را وادار کرد تا برای بازنشستگی خود در بازار سهام از طریق وسایل نقلیه ای مانند ۴۰۱(کا) سرمایه گذاری کنند که عموماً دارای کارمزدهای بالا، ریسک بالا و بازده پایین هستند. قبل از این، اکثر آمریکایی ها حقوق بازنشستگی داشتند که از کارشان تامین می شد. آنها می توانند روی شغل خود تمرکز کنند و بدانند که از آنها مراقبت خواهد شد. پس از ارسیا، وال استریت بر پول بازنشستگی کشور کنترل داشت و اکثر مردم مجبور بودند کورکورانه به وال استریت اعتماد کنند، زیرا آنها به سادگی آموزش و دانش لازم برای درک نحوه سرمایه گذاری صحیح را نداشتند

در یک پست از وبلاگ اخیر، «چرا ۴۰۱ (کا) و صندوقهای سرمایهگذاری متقابل مسیری برای فاجعه بازنشستگی هستند، در مورد آسیبرسانی ۴۰۱ کا برای سرمایهگذاران سطح متوسط، به ویژه در عصر تورم بالا صحبت کردم

در دنیای سهام، بسیاری از سرمایهگذاران به شاخص پی ای شیلر توجه میکنند، نسبت درآمد قیمتی بر اساس میانگین درآمد تعدیلشده بر اساس تورم از ۱۰ سال گذشته. میانگین نسبت پی ای شیلر از لحاظ تاریخی حدود ۱۶ تا ۱۷ بوده است. این فشارسنج خوبی است که نشان می دهد چه مقداری را باید هدف قرار دهیم. باز هم، پی ای ۱۶ به این معنی است که به ازای هر ۱ دلار درآمدی که از آن سهام دریافت می کنیم، حدود ۱۶ دلار هزینه دارد

در این مقاله (۷ مارس ۲۰۲۲) نسبت اس اند پی ۵۰۰ پی ای ۳۴.۳۸ است. انسان متعجب است که قبل از اینکه سرمایه گذاران تصمیم بگیرند به سمت سرمایه گذاری های “ایمن تر” بروند، چقدر بالاتر خواهد رفت. وقتی این اتفاق بیفتد، مکنده های بیچاره ای که کورکورانه پول خود را در یک طرح ۴۰۱ (کا) قرار می دهند، پای این صورت حساب استعاری خواهند ماند

امروز، ما بخش بزرگی از آمریکاییها را داریم که تقریباً پسانداز بازنشستگی ندارند و بخش بزرگتری در ۴۰۱(کا)اس مملو از صندوقهای سرمایهگذاری مشترک داریم که میتواند همراه با سقوط دیگری در بازار سهام مانند آنچه در سالهای ۲۰۰۰ و ۲۰۰۸ رخ داد، سقوط کند. این همان چیزی است که شما آن را دستور العمل بحران بازنشستگی می نامید

قبلاً شرکت ها مادام العمر از شما مراقبت می کردند. اکنون باید از خود مراقبت کنید، اما اکثر مردم به سادگی برای انجام این کار آماده نیستند. به این ترتیب، آنها به “متخصصان” اعتماد دارند تا از طریق برنامه های بازنشستگی مانند ۴۰۱کا در دارایی های کاغذی سرمایه گذاری کنند. در تمام این مدت، آن «متخصصان» با گرفتن کارمزد برای هر معامله ثروتمندتر می شوند

کسبوکارها نیز آن را دوست دارند، زیرا مجبور نیستند صندوق بازنشستگی داشته باشند، و میتوانند حقوق کمتری به شما بپردازند، زیرا «مطابقت» را پیشنهاد میکنند. البته، آنها فقط در صورتی باید هزینه را بپردازند که کارمندان از ۴۰۱ کا استفاده کنند، و بسیاری از آنها این کار را نمیکنند

اما همچنین، همانطور که اخیراً در ۴۰۱(کا): سرقت از برنامه بازنشستگی شما برای بیش از ۴۰ سال نوشتم

به گفته استیون گاندل، مطالعهای که توسط مرکز تحقیقات بازنشستگی منتشر شده است نشان میدهد که «کارگران شرکتهایی که در حسابهای ۴۰۱(کا) کارکنان خود مشارکت داشتند، نسبت به شرکتهایی که بازنشستگی نمیکردند، حقوق کمتری داشتند. سهم … در واقع، برای بسیاری از کارمندان، کاهش حقوق تقریباً برابر با سهم بالقوه کارفرمای آنها بود

ترجمه، شرکتهایی که ۴۰۱ (کا) اس ارائه نمیدهند باید حقوق بیشتری برای رقابت با شرکتهایی که ارائه میدهند، پرداخت کنند. کارمندان آن شرکت ها به جای اینکه مجبور باشند آن را مطابقت دهند و در برنامه بازنشستگی معوق مالیاتی که در آن کنترلی ندارند و کارمزد بالایی دارند، پس انداز کنند، به سادگی پول خود را به عنوان بخشی از حقوق دریافت می کنند

باز هم اینگونه است که ثروتمندان از بازنشستگی استفاده می کنند تا ثروتمندتر شوند در حالی که شما را فقیرتر می کنند

رازهایی که چگونه ثروتمندان ثروتمندتر می شوند

این ضربه زننده است. ثروتمندان می دانند که چگونه از این نیروها برای به دست آوردن پول بیشتر استفاده کنند تا اینکه ثروتشان را بدزدند

ثروتمندان میدانند که چگونه سرمایهگذاری کنند و کسبوکارهایی را اداره کنند که به آنها اجازه میدهد تا مالیاتهای اندکی بپردازند

ثروتمندان می دانند که چگونه از بدهی و پول دیگران برای سرمایه گذاری استفاده کنند که جریان نقدی ثابتی را فراهم کند و در عین حال بدهی ها را پرداخت کند

ثروتمندان میدانند که چگونه سرمایهگذاریهایی انجام دهند که در برابر تورم محافظت میکند و در حالی که دیگران عقب میافتند، از آنها پول دربیاورند

ثروتمندان می دانند که چگونه از همه این نیروها برای داشتن یک بازنشستگی مطمئن توسط دارایی های دارای جریان نقدی استفاده کنند

ثروتمندان می توانند همه این کارها را انجام دهند زیرا آنها می دانند پول چگونه کار می کند و ضریب هوشی مالی بالایی دارند

یاد بگیرید که چگونه در مورد پول با قوانین ثروتمندان بازی کنید. ممکن است طبقه متوسط را نجات ندهد… اما شما را نجات خواهد داد

:برای مطالعه بیشتر توصیه میشود