آزادی مالی, آموزش های مالی, بحران اقتصادی, برنامه ریزی مالی, رشد و توسعه فردی, کلاس های سرمایه گذاری, کلید موفقیت, مدیریت پول, مربی شخصی امور مالی

دلیل واقعی که خود را فقیر احساس می کنید

زمان مطالعه :۳ دقیقه I نویسنده: محمد شمس

تفاوت بین قواعد قدیمی و جدید پول

اگر در طبقه متوسط یا پایین هستید ، احساس ثروتمندی یا فقیری می کنید؟ حدس من این است که اکثر افرادی که این مقاله را می خوانند می گویند احساس فقیری می کنند. معلوم میشود که این فقط یک احساس نیست بلکه یک واقعیت است

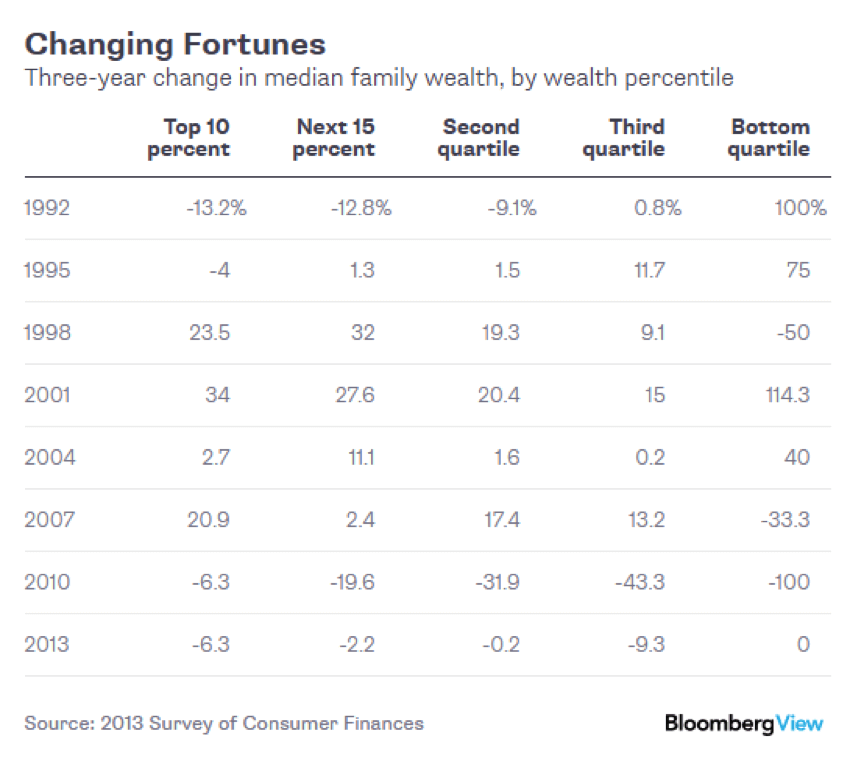

همانطور که نارایانا کوچرلاکوتا در مقاله ای با عنوان “فدرال رزرو فقیران را فقیرتر میکند” برای بلومبرگ می نویسد: آمریکایی ها از نظر توانایی های اقتصادی خود به مرور عقب افتاده اند – و خانواده های فقیر بیشترین ضرر را داشته اند. به طور خاص ، خانواده معمولی در نیمه انتهایی توزیع ثروت در سال ۲۰۱۳ نسبت به سالهای تحت پوشش نظرسنجی مالی مصرف کننده از سال ۱۹۸۹ بدتر بوده است. جدول زیر این اثر “تغییر زمان” را برای دسته های مختلف ثروت نشان می دهد

آمار تغییر 3 ساله در ثروت خانواده متوسط ، بر حسب درصد ثروت (منبع: بلومبرگ)

لارنس میشل ، الیز گولد و جاش بیونز که برای موسسه سیاست اقتصادی می نویسند ، این را با داده های خود تأیید می کنند: در کل دوره ۳۴ ساله بین سالهای ۱۹۷۹ و ۲۰۱۳ ، دستمزد ساعتی کارگران با مزد متوسط (دستمزد کارگران متوسط بیش از نیمی از نیروی کار درآمد دارند اما کمتر از نیمه دیگر) راکد بودند و فقط ۶ درصد کمتر از ۰.۲ درصد در سال رشد می کردند. در واقع ، این رشد دستمزد فقط به این دلیل اتفاق افتاد که دستمزدها در اواخر دهه ۱۹۹۰ رشد کردند ، در حالی که بازارهای کار به اندازه کافی تنگ شده بودند – به عنوان مثال ، در سال ۱۹۹۹ و ۲۰۰۰ ، نرخ بیکاری به ۴ درصد کاهش یافت تا سرانجام رشد ساعتی دستمزد را به دست آورد. دستمزد کارگران با مزد متوسط در طی دهه های ۱۹۸۰ ، ۱۹۹۰ و ۲۰۰۰ کاملاً ثابت بود یا رو به کاهش بود ، به استثنای اواخر دهه ۱۹۹۰. دستمزد کارگران با دستمزد پایین بدتر هم شد و از سال ۱۹۷۹ تا ۲۰۱۳ پنج درصد کاهش یافت. در مقابل ، حقوق ساعتی کارگران با دستمزد بالا ۴۱ درصد افزایش یافت

البته که ثروتمندان در این مدت ثروتمندتر شدند. همانطور که از نمودار بالا مشاهده می کنید ، “کسانی که دستمزد بسیار بالایی دارند ۴۱٪ افزایش داشته اند.” کوچرلاکوتا در مقاله خود در مورد بلومبرگ تلاش می کند نشان دهد که سیاست های فدرال رزرو در زمینه پول و حمایت از بازار مسکن در اوایل سال ۲۰۰۰ به فقرا آسیب نرسانده است ، اما سیاست های آنها بسیار سختگیرانه بوده است: چه چیزی باعث افزایش این نابرابری شد؟

این نتیجه کمک فدرال رزرو به مسکن یا بازارهای سهام نبود که از سال ۲۰۰۷ تا ۲۰۱۰ به شدت کاهش یافت. در عوض ، به نظر می رسد اگر فدرال رزرو تلاش بیشتری برای حمایت از قیمت دارایی ها می کرد – و به ویژه قیمت خانه ؛ به عبارت دیگر ، نابرابری به دلیل سختگیرانه بودن سیاست های پولی افزایش یافت ، نه به این دلیل که بسیار آسان بود

البته درست است که اگر بانک فدرال تمام توان خود را برای رونق بازار مسکن انجام می داد ، فقرا در حال حاضر فقیرتر خواهند بود. اما این مسئله می توانست مشکل را از جاده دور کند و به احتمال زیاد یک مسئله وحشتناک را به یک فاجعه تبدیل می کرد. در پایان روز ، اقتصاد بد اقتصاد بد است و داشتن و اکثریت ثروت مردم متکی به قیمت مسکن مصنوعی است تقریباً به همان اندازه که اقتصاد بد می تواند بد باشد ، بد است

تلاشی که کوچرلاکوتا برای دفاع از سیاست های بانک فدرال در قبال بانک ها انجام می دهد ، زیرا به نوعی برای طبقات متوسط و پایین مضر نیست ، خنده آور است. او در یک دوره سه ساله خاص متمرکز شده است که ثروتمندان طی دهه های متمادی زیان های ناچیزی می دیدند ، جایی که فوق العاده ثروتمندان به وضوح از سیاست های بانک فدرال بهره مند شدند در حالی که مجبور نبودند مسئولیت عواقب مالی وخیم تصمیماتشان را برای اکثر کشورهای جهان به عهده بگیرند

مهم نیست که فدرال رزرو با توجه به سیاست های خود برای حمایت از دارایی اقدام کرد ، این سیاست های آنها بود که به بانک ها و افراد فوق العاده ثروتمند اجازه می دهد تا در وهله اول چنین بازار مسکن متورم را ایجاد کنند ، و این سقوط بازار مبتنی برشرط بندی ناچیزبانک ها که بحران مالی را ایجاد کرده است – که هنوز بیشتر آمریکایی ها از آن رنج می برند

اعداد ؛ اعداد هستند. ثروتمندان به طور قابل ملاحظه ای در آمریکا بهتر از فقرا هستند. بنابراین ، این سوال باقی می ماند: “آیا این سیاست های بانک فدرال است که فقیران را فقیرتر می کند؟” جواب بله یا خیر است

بله ، از این نظر که سیاست ها به مشکلات کمک می کنند ، اما نه به این دلیل که واقعاً فقیران را فقیرتر می کند ، آنچه دلیل واقعی است عدم آموزش مالی است. سالهاست که می گویم این سیستم به نفع ثروتمندان ساخته شده است

بنابراین ، کسانی که طبق قواعد قدیمی پول بازی می کنند ، به مدرسه می روند ، شغل خوبی پیدا می کنند ، پس انداز می کنند ، خانه می خرند و در یک سبد متعادل سهام ، اوراق قرضه و صندوق های سرمایه گذاری سرمایه گذاری می کنند – در معرض آسیب هستند.اینها فقط ؛ دیگر کار نمی کند. در واقع ، من شرط می بندم که ۱۰ درصد کسانی که حقوق بالایی دارند و از سال ۲۰۱۰-۲۰۱۳ کاهش درآمد داشته اند ،آنها کارمندان پردرآمدی بودند که با همان قواعد منسوخ پول بازی می کنند

البته من مجبور نیستم آن شرط بندی را انجام دهم ، زیرا این نمودار از موسسه سیاست های اقتصادی نشان می دهد که ۱٪ درآمدزای اصلی (یعنی صاحبان کسب وکارها و کارآفرینان شما) در واقع بین ۴٪ از درآمد را بین ۲۰۱۰ و ۲۰۱۳ تشکیل داده اند: چرا چنین است؟

زیرا افراد فوق العاده ثروتمند می دانند که چگونه وقتی پول به دست می آید با قواعد مختلف بازی کنند. در حقیقت ، من بیش از چهار سال پیش درمورد توطئه ثروتمندان در مورد آن قواعد جدید نوشتم. ثروتمندانی که با این قواعد بازی می کنند ، امروز نیز موفق هستند

قاعده شماره ۱ – پول دانش است

قاعده شماره ۲ – نحوه استفاده از بدهی را بیاموزید

قاعده شماره ۳ – بیاموزید که چگونه جریان نقدینگی را کنترل کنید

قاعده شماره ۴ – برای اوقات بد آماده شوید تا اوقات خوب را بشناسید

قاعده شماره ۵ – نیاز به سرعت

قاعده شماره ۶ – زبان پول را بیاموزید

قاعده شماره ۷ – کسب وکار یک ورزش تیمی است. تیم خود را با دقت انتخاب کنید

قاعده شماره ۸ – از آنجا که هرروز ارزش پول کم وکمتر می شود ، یاد بگیرید که پول خود را چاپ کنید

برای آن دسته از شما که از نظر مالی در تلاش بوده اید و از خود پرسیده اید که چرا ؟ شاید زمان آن فرا رسیده است که دوره جدیدی را درباره این قواعد جدید پول بیاموزید