آزادی مالی, آموزش جریان نقدینگی, آموزش سرمایه گذاری, آموزش کسب وکار, آموزش های مالی, استقلال مالی, برنامه ریزی مالی, پول, جریان وجوه نقد, کلاس های سرمایه گذاری, کلید موفقیت, مربی شخصی امور مالی, مشاوره مالی

چگونه می توان میزان بازگشت سرمایه خود را اندازه گیری کرد

زمان مطالعه :۵ دقیقه I نویسنده: محمد شمس

عملکرد سبد دارایی شما چقدر خوب است؟ پاسخ در بازگشت سرمایه شما نهفته است

وقتی شروع به توجه به امور مالی خود می کنید ، با سرمایه گذاری درگیر می شوید یا حتی کار خود را شروع میکنید ، بی شک مملو از الفبا خواهید شد ، سوپی از کلمات اختصاری برای یادگیری است. چیزهایی مانند

صورت سود و زیان ، که خلاصه عملکرد و موقعیت مالی یک شرکت است

شرکت با مسئولیت محدود ، که می تواند به محافظت از صاحبان مشاغل در از دست دادن کل پس انداز زندگی در صورت شکایت کمک کند

پیشنهاد عمومی اولیه ، که اولین بار است که شرکتی سهام خود را به عموم مردم می فروشد

اما مهمترین مورد (بازگشت سرمایه) است. چرا بازگشت سرمایه مهم است؟ این می تواند در بسیاری از برنامه ها مورد استفاده قرار گیرد: اندازه گیری سودآوری سرمایه گذاری سهام ، ارزیابی نتایج معاملات املاک و مستغلات ، یا به عنوان ابزاری برای تصمیم گیری در مورد سرمایه گذاری یا عدم آن سرمایه گذاری در یک فرصت تجاری

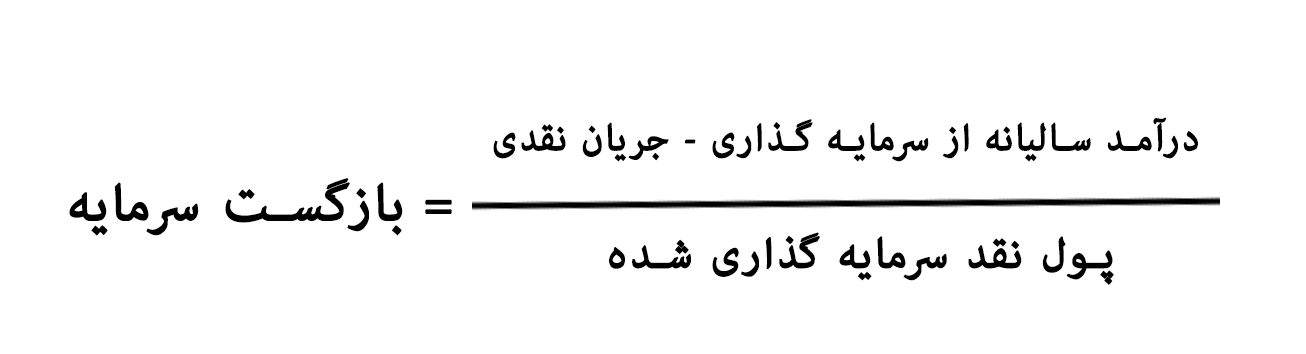

خوشبختانه ، بازگشت سرمایه یک مفهوم ساده است – به همین دلیل معیار جهانی ، سودآوری است. اگر تعداد “ایکس” دلار (پزو ، یورو ، ین یا هر ارز) دیگر سرمایه گذاری کنید ، “ایکس” چه مقدار پول به شما باز خواهد گرداند؟ به عبارت دیگر ، این نشان دهنده بازگشت سرمایه نسبت به هزینه آن سرمایه گذاری است

در اینجا نحوه محاسبه بازده سرمایه گذاری آورده شده است

مقدار پول بدست آمده را جریان نقدی می نامند. همچنین به عنوان بازده شناخته می شود ، زیرا نشان می دهد سرمایه گذاری چه بازدهی دارد یا تولید می کند

مثال های بازگشت سرمایه گذاری

در اینجا چند نمونه از نحوه محاسبه بازگشت سرمایه آورده شده است تا نتایج شما در قالب درصد برگردانده شود که درک آن به صورت شهودی آسان ترباشد

اگر شما ۱۰۰۰ دلار در سهامی سرمایه گذاری کنید که سود سالانه شما ۴۰ دلارباشد ، بازده سرمایه گذاری شما ۴ درصد است. (۴۰ دلار / ۱۰۰۰ دلار = ۰.۰۴ = ۴٪)

اگر ۱۰،۰۰۰ دلار پول نقد به عنوان پیش پرداخت برای خرید یک دارایی اجاره ای ۵۰ هزار دلاری با گردش نقدی مثبت سالانه ۱۵۰۰ دلار قرار دهید ، میزان بازگشت سرمایه شما ۱۵ درصد است. (۱۵۰۰ دلار / ۱۰،۰۰۰ دلار = ۰.۱۵ = ۱۵٪)

وقتی نوبت به معاملات املاک و مستغلات می رسد ، بازپرداخت پول نقد نیز گفته می شود زیرا درآمد نقدی حاصل از پول نقد سرمایه گذاری شده در یک ملک خاص را محاسبه می کنند. از نظر من ، بازپرداخت پول نقد مهمترین عدد است زیرا دقیقاً به شما می گوید پول سرمایه گذاری شده شما چقدر سود کسب می کند. به عبارت دیگر ، این به شما می گوید که پول شما برای شما چقدر سخت کار میکند

این دو نمونه از سود سهام و دارایی اجاره ای ، سرمایه گذاری در جریان نقدینگی است. اما بازگشت سرمایه در مورد سرمایه های سودآوری نیز صدق می کند. به عنوان مثال ، اگر سهم سهام خود را به ازای هر سهم ۲۰ دلار خریداری کنید و قیمت سهام به ۳۰ دلار برسد ، پس از کسر هزینه ها ، سود یا بازده شما ۵ دلار است.بازگشت سرمایه شما در این صورت ۵ دلار / ۲۰ دلار = ۰.۲۵ = ۲۵ درصد خواهد بود

روش دیگر برای اندازه گیری

به غیر از بازگشت سرمایه ، ممکن است اصطلاح نرخ بازگشت داخلی را نیز بشنوید که کمی پیچیده تر است

نرخ بازگشت داخلی ارزش فعلی پول را در نظر می گیرد (چیزی که بازگشت سرمایه دراین معادله نقشی ندارد). ارزش فعلی پول با این ایده ارزش ۱ دلار امروز بیش از ۱ دلار در یک سال است نرخ بازگشت داخلی همچنین فرض می کند که جریان نقدی یا بازدهی که کسب می کنید ، بلافاصله مجدداً سرمایه گذاری شده و با همان نرخ بازده سرمایه گذاری مجدد می شود – که به ندرت اتفاق می افتد ، یک محاسبه برای نرخ بازگشت داخلی به این صورت است

آیا شما ازاین مزخرفات گیج شده اید؟ آره منم همینطورو این معادله پیچیده است دقیقاً به همین دلیل است که من از نرخ بازگشت داخلی به عنوان معیاری برای پول خود استفاده نمی کنم. خیلی پیچیده است. اگر می خواهید نرخ بازده داخلی را به طور کامل تری درک کنید ، قطعاً تحقیق را شروع کنید. این نیست که درک آن غیرممکن است ، فقط آبها را بی دلیل گل آلود می کند.تا زمانی که درک کاملی از نرخ بازده داخلی نداشته باشید ، شاید عاقلانه باشد که به بازگشت سرمایه نقدی پول نقد ادامه دهید – این برای دهه ها برای من کار کرده است

یک نکته مهم احتیاط: وقتی کسی شما را به سرمایه گذاری در معامله خود دعوت می کند ، حتماً تعریف کنید که آیا بازده سرمایه ای که عنوان کرده اند بازده نقدی است یا نرخ بازده داخلی.آنها در مورد خط اصلی شما بسیار متفاوت هستند و مطمئن شوید که سیب ها را با سیب ها مقایسه می کنید

بازده خوب سرمایه چیست؟

این پاسخ به چند چیز بستگی دارد.این به نوع سرمایه گذاری بستگی دارد.این به اقتصاد بستگی دارد و این به هوش مالی شما بستگی دارد. در اواخر دهه ۱۹۷۰ ، نرخ بازده گواهی سپرده بانک در آن زمان طبیعی به نظر می رسید و میزان آن ۱۸ درصد بود. چه کسی دوست ندارد امروزبه ۱۸ درصد برگردد؟ آنچه که به نظر من واقعاً جالب است ، بحران پس انداز و وام در دهه ۱۹۸۰ است. بانک نرخ بهره ۱۸٪ را پس گرفت و اساساً گواهی های سپرده را لغو کرد. اگر فردی این کار را می کرد ، پرونده های قضایی را بدنبال داشت! با داشتن هوش مالی کم ، به طور معمول می توانید انتظار بازده کم سرمایه گذاری خود را داشته باشید. چرا؟

زیرا نمی دانید در سرمایه گذاری هایی که بازده بالاتری دارند به دنبال چه چیزی بگردید و احتمالاً در نهایت به برنامه های سزمایه گذاری یا پس انداز منجر می شود که بازده کمی دارند. به همین دلیل برنامه ریزان مالی صندوق های سرمایه گذاری مشترک ، اعتبارات کوتاه مدت برای مبادلات پیش فرض و پس انداز را به افرادی که دانش فنی کمی دارند توصیه می کنند

همچنین به همین دلیل است که وقتی بسیاری از مردم به آنها وعده بازدهی بسیار خوب برای سرمایه گذاری که چیزی از آن نمی دانند میدهند ،می پذیرند. به دست آوردن و حفظ نرخ بازده بالا ، تحصیلات و تجربه مالی را می طلبد. هیچ راز و قرص جادویی در این سس وجود ندارد. صرفا وقت و تلاش برای مطالعه ، تحقیق و سپس اقدام لازم است. به همین دلیل ما کلاس های سرمایه گذاری در مورد چگونگی شروع سرمایه گذاری در املاک و مستغلات و بازار سهام را ارائه می دهیم

دو نکته ای که باید برای شروع در املاک و مستغلات بدانید

یک – چگونه می توان بازده نقدی پول نقد را برای معامله املاک و مستغلات رقم زد؟ (و اکنون شما می دانید که چگونه این عدد را محاسبه کنید)

دو – چگونه می توان در یک املاک و مستغلات دقت لازم را انجام داد (آیا هزینه های پنهانی وجود دارد که باعث خراب شدن امور مالی شما شود؟)

به عنوان یک سرمایه گذار ، هرگز داستان کامل را نخواهید داشت – اما باید تا آنجا که می توانید اطلاعات اولیه را بدست آورید تا در حد امکان مفروضات مالی کمتری داشته باشید. هنگامی که شما تعیین کردید که آیا یک سرمایه گذاری در املاک و مستغلات به اندازه کافی بازده بروی پول نقد را فراهم می کند یا خیر ، مرحله بعدی شما “مراقبت دقیق” نام دارد. مراقبت دقیق ، فرآیند جستجوی زیر هر گوشه و کنار یک سرمایه گذاری بالقوه است – این زمانی است که آستین خود را بالا می زنید و یک کارآگاه می شوید. فریبنده نباشد و برای انجام صحیح آن زمان و تلاش لازم است

نگران نباشید ، همیشه وقت کافی برای انجام صحیح این قسمت برای شما وجود خواهد داشت زیرا به عنوان بخشی از قرارداد خرید ، باید یک دوره احتیاط لازم را در قرارداد وارد کنید – به علاوه ، یک بند را نیز به فروشنده الزام کنید که کلیه موارد و دسترسی ها را در زمان تغییرات ناگهانی تنظیم کنید (برای اطمینان از اینکه شما را از رسیدن به ضرب الاجل باز ندارند). این شامل بررسی مالی ، بازرسی ، ارزیابی رول اجاره و موارد دیگر است

از دیدگاه من ، دقت کافی با سواد مالی ارتباط مستقیم دارد. چرا؟ روند مراقبت های لازم (ارزیابی دقیق یک سرمایه گذاری بالقوه برای تأیید همه حقایق مادی) به سرمایه گذاران باهوش اجازه می دهد آنچه را که در معرض دید نیست – برای دیدن آن طرف دیگر سکه است. بنابراین هنگام انجام مراقبت های لازم در مورد یک ملک اجاره ای ، به دنبال چه چیزهایی هستید؟

در اینجا فقط چند نمونه ذکر شده است – این فقط نوک کوه یخ است (به همین دلیل است که باید به خود فرصت کافی برای جمع آوری تمام این اطلاعات را بدهید)

یک – فهرست اجاره فعلی با تاریخ پرداخت ها

دو- لیست بیعانه امنیتی

سه – اطلاعات پرداخت وام رهنی

چهار- صورتحساب های سودمند

پنج – صورت حساب های مالیاتی و اظهارات مالیات بر دارایی

شش – بازرسی موریانه

هفت – اظهارنامه درآمد و هزینه های دو سال قبل

هشت – نظرسنجی های بازار

نه – قراردادهای اجاره

ده – به طور فیزیکی املاک را امتحان کنید و از جمله هر واحد اگر یک ساختمان آپارتمانی باشد ، بازرسی کنید (با توجه به تمام خسارات وارد شده ، بنابراین می توانید از آن به عنوان اهرم فشار در هنگام مذاکره استفاده کنید)

غالباً در طی یک دوره مراقبت دقیق ، هزینه های پنهانی را پیدا خواهید کرد که شما را ملزم می کند مدل های مالی خود را برای بازده پول نقد تنظیم کنید. این بدان معناست که شما می توانید به فروشنده برگردید و برای کارکرد مدل های خود مجدداً در مورد قیمت خرید مذاکره کنید. اگر این مرحله مهم را رد کردید و پس از واقعیت متوجه هزینه های پنهان شدید ، به سرعت از یک سود مثبت به یک معامله واقعاً بد می رسید

خط پایانی: هرچه سریعتر دقت و تلاش خود را در مورد یک سرمایه گذاری انجام دهید (بدون حذف حاشیه ها) ، به احتمال زیاد مطمئن ترین سرمایه گذاری را با بیشترین امکان جریان نقدی پول پیدا می کنید

آیا آماده هستید که اولین قدم خود را در زمینه املاک و مستغلات بردارید؟ من با موسسه آموزش حرفه ای برای ارائه یک تجربه خاص وبینار همکاری کردم ، تا در طول وبینار تعاملی زنده را کشف کنید

چگونه می توان از طریق املاک و مستغلات ثروتی عظیم ایجاد کرد

چرا برای به دست آوردن دارایی به پول نیازی ندارید

خطرات پنهان صندوق های سرمایه گذاری مشترک ، ۴۰۱ کا و حساب های پس انداز

چگونه می توانید یاد بگیرید مانند ثروتمندان فکر کنید

چگونه می توان بدهی های خود را هنگام دستیابی به دارایی به حداقل رساند